Comment se déroule le transfert ?

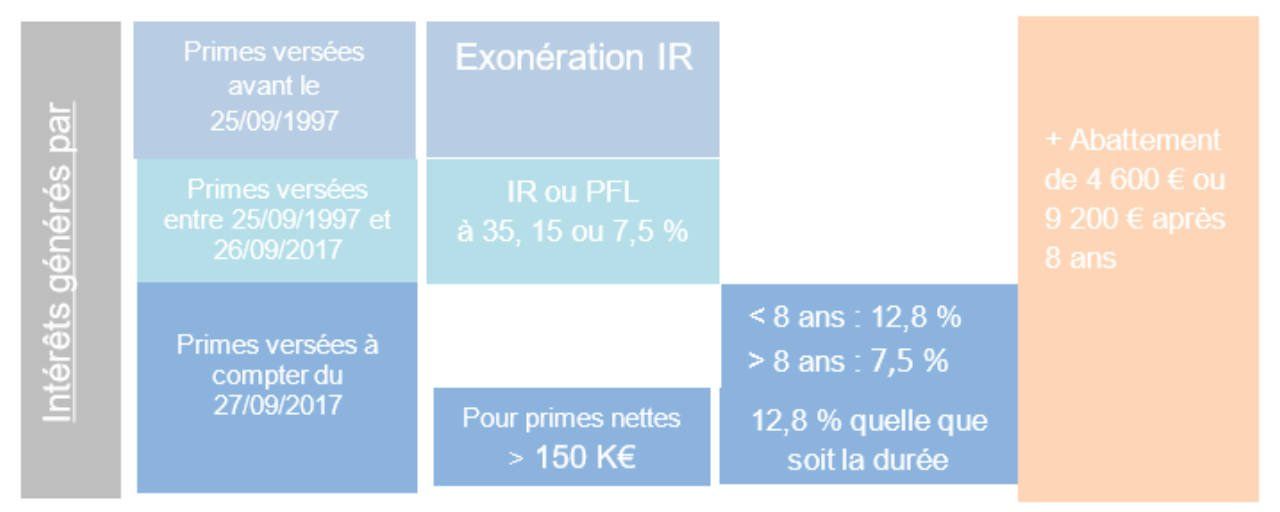

Tout d’abord, vous effectuez un rachat sur votre contrat d’assurance-vie de plus de 8 ans. Vous bénéficierez d’un premier abattement de 4 600 € sur les intérêts taxables (ou 9 200 € si vous êtes marié ou pacsé).

Ensuite, grâce au régime de faveur du transfert de l’assurance-vie vers un PER, vous pourrez bénéficier, en plus, d’un second abattement de 4 600 € (ou 9 200 €) sur la part taxable.

Exemple : vous êtes célibataire et rachetez un contrat d’une valeur de 50 000 €, composé pour 40 000 € par vos versements et 10 000 € par les intérêts générés sur le contrat. Vous bénéficiez donc de 9 200 € (4 600 € X 2) d’abattements sur la part taxable (10 000 €). Vous serez imposable uniquement sur 800 € et non plus sur 5 400 €.

Enfin, vous devez verser la totalité des sommes rachetées sur un PER, avant le 31 décembre 2022.

Quels avantages et inconvénients ?

Ce transfert est pertinent si vous souhaitez sortir les fonds d’un contrat qui a généré suffisamment d’intérêts pour rendre l’abattement utile. Par ailleurs, le versement sur le PER est déductible de votre revenu.

Prudence

car il s’agit d’une épargne pour votre retraite. Les sommes versées sont bloquées jusqu’à votre départ en retraite, hors cas particulier (achat de la résidence principale par exemple). Enfin, à la sortie du PER, le capital et les intérêts sont taxables (mais généralement à un TMI moindre).