La lettre patrimoniale

DEUXIÈME TRIMESTRE 2023

À LA UNE :

RÉFORME DES RETRAITE : CE QUI CHANGE POUR VOUS.

La réforme des retraites a été adoptée. Nous vous détaillons, en fonction de votre situation, les changements que vous pourriez connaître.

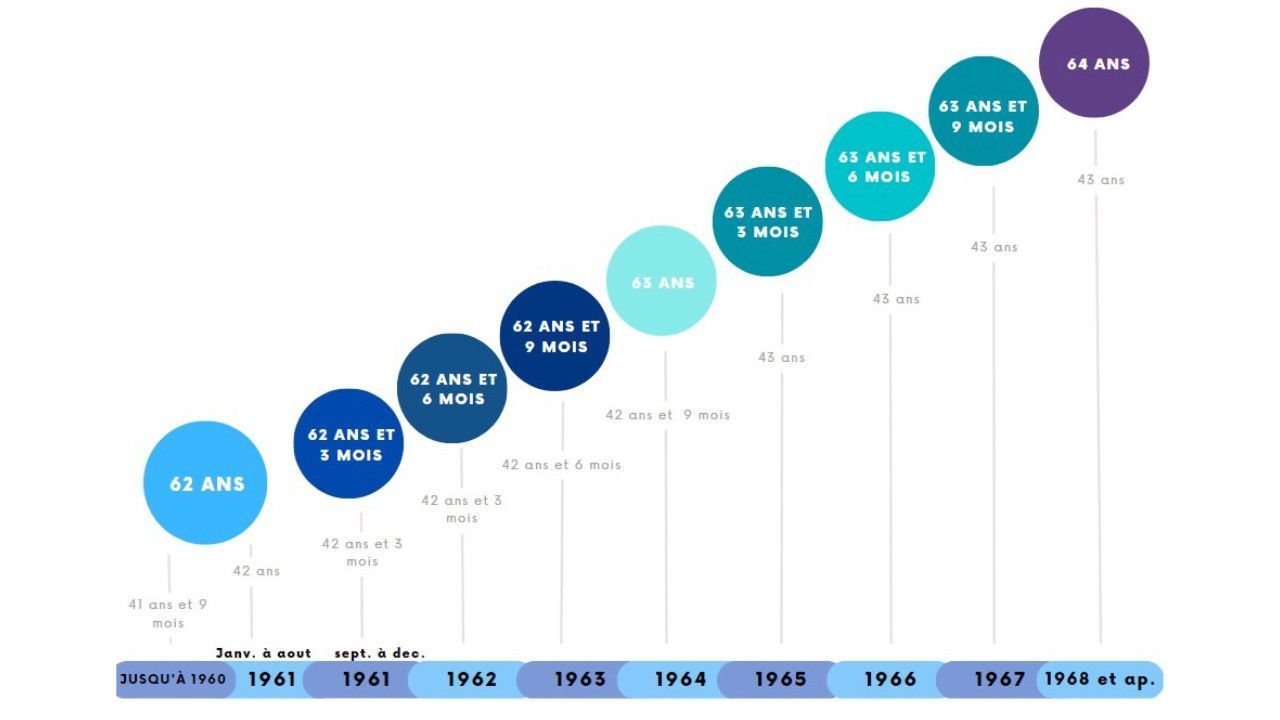

À quel âge pourrais-vous partir à la retraite selon votre année de naissance ?

La loi allonge de 62 à 64 ans l’âge légal de départ à la retraite, c’est-à-dire l’âge auquel vous pouvez partir à la retraite au plus tôt. Vous êtes concerné par cet allongement si vous êtes né après le 31 août 1961. Le report de l’âge légal se fait de façon progressive.

Partir à l’âge légal ne vous assure pas pour autant de bénéficier de votre pension de retraite dans son intégralité. Pour cela, il faut également avoir validé un certain nombre de trimestres. Or, la réforme a allongé également cette durée de cotisation. Vous serez tout particulièrement impacté si vous êtes né en 1965. Vous devrez désormais travailler 43 ans pour avoir le taux plein, au lieu de 42 ans et 3 mois.

Notez que, même si votre durée de cotisation est inférieure à 43 ans, vous pourrez continuer à

partir à la retraite à taux plein (sans décote) à 67 ans.

Carrières longues : pourrez-vous toujours partir plutôt à la retraite ?

Le dispositif de carrières longues a également subi des ajustements. Pour rappel, il permet à des assurés qui ont commencé à travailler avant un certain âge et qui ont donc validé 4 à 5 trimestres avant cette date de pouvoir partir plus tôt à la retraite. Avant la réforme, pour bénéficier d’une retraite anticipée pour carrière longue, vous deviez avoir commencé à travailler avant 20 ans :

- si vous aviez commencé à travailler avant 20 ans, vous pouviez partir de façon anticipée à 60 ans ;

- si vous avez commencé à travailler avant 16 ans, vous pouviez partir de façon anticipée à 58 ans.

La réforme des retraites prévoit de nouvelles « bornes d’âge » qui devraient être les suivantes :

- si vous avez commencé à travailler avant 21 ans, vous pourrez partir de façon anticipée à 63 ans ;

- si vous avez commencé à travailler avant 20 ans, vous pourrez partir de façon anticipée à 62 ans, contre 60 ans avant réforme. Vous devrez donc travailler 2 ans de plus ;

- si vous avez commencé à travailler avant 18 ans, vous pourrez partir à 60 ans. Pour partir à 60 ans, vous devrez donc avoir commencé à travailler 2 ans plus tôt ;

- si vous avez commencé à travailler avant 16 ans, vous pourrez toujours partir à 58 ans.

Ces nouvelles bornes d’âge vont être précisées par le gouvernement.

Toutefois, l’âge n’est pas la seule condition pour bénéficier du départ anticipé. Encore faut-il avoir assez cotisé, c’est-à-dire travailler assez longtemps. Jusqu’à présent, pour partir à 58 ans, vous deviez cotiser 8 trimestres de plus que des assurés « classiques ». Désormais, vous devez cotiser la même durée d’assurance, soit 43 ans de cotisations à terme. Il vous faudra donc avoir travaillé moins qu’actuellement pour pouvoir partir à 58 ans.

Les 100 € de pension supplémentaire : pour qui ?

La réforme prévoit que les actuels retraités qui entrent dans le cadre du minimum contributif (MICO) majoré verront leur pension augmentée de 100 € dès septembre 2023. Le minimum contributif est le montant minimum de pension de retraite qui peut vous être versé si vous avez liquidé votre retraite à taux plein. Il s’articule en deux parties :

- le minimum contributif de base ;

- le minimum contributif majoré. Pour bénéficier du minimum contributif majoré, il faut justifier de 120 trimestres cotisés (trimestres réellement travaillés et donc hors périodes de maladie, chômage, etc.).

Pour bénéficier de l’augmentation de 100 €, vous devez donc avoir liquidé votre retraite à taux plein et justifier d’au moins 30 ans de travail effectif au cours de votre carrière. Attention : l’augmentation est au maximum de 100 €. Vous toucherez en effet un prorata des 100 € selon votre nombre de trimestres cotisés par rapport au nombre de trimestres requis pour votre génération. De plus, l’augmentation ainsi obtenue ne pourra pas vous permettre de dépasser le plafond du MICO majoré qui devrait passer à 847,75 € bruts avec la réforme.

Bon à savoir :

Vous ne savez pas si vous bénéficiez du minimum contributif majoré ? Vous pouvez facilement le vérifier. La mention que votre pension est majorée est indiquée sur la notification de retraite que vous avez reçue après l’étude de votre dossier. Elle est aussi notée sur votre attestation de paiement disponible sur votre espace personnel de l’Assurance retraite.

Si vous ne bénéficiez pas du MICO majoré, votre pension peut quand même être revalorisée si vous vous trouvez dans un des cas suivants :

- vous avez liquidé vos droits avant 2003, date de la création du MICO majoré, et n’avaient donc pas pu en bénéficier bien que vous en remplissiez les conditions (taux plein et 120 trimestres cotisés) ;

- votre pension de base est supérieure au MICO majoré (747,57 €). Si vous êtes au-dessous du nouveau plafond de 847,57 €, votre pension de retraite pourra être augmentée.

Si la hausse devrait intervenir dès cet automne pour la plupart des retraités, il n’est toutefois pas certain que les caisses de retraite puissent l’appliquer à tous. Il sera nécessaire de reconstituer les carrières d’un certain nombre d’assurés et il faudra donc du temps pour que les dossiers soient traités. Les caisses de retraite ont jusqu’en septembre 2024 pour verser les montants dus.

Conclusion

Vous le constatez, la réforme a un grand nombre de conséquences (négatives ou positives) sur votre situation, dont il vous faut tenir compte pour préparer au mieux votre départ à la retraite !

Augmenter le montant de votre pension de retraite, grâce au cumul, emploi-retraite.

Les bénéficiaires du cumul emploi-retraite continuent à devoir payer des cotisations sociales et notamment des cotisations vieillesse sur leurs revenus d’activité. Or, jusqu’à présent, ces cotisations étaient versées à perte puisqu’elles ne permettaient pas de créer de nouveaux droits à la retraite.

La réforme permet enfin à ces cotisations de générer de nouveaux droits à la retraite, sous conditions. Vous pourrez donc bénéficier d’un supplément de pension quand vous cesserez la nouvelle activité exercée.

Conclusion.

Vous le constatez, la réforme a un grand nombre de conséquences (négatives ou positives) sur votre situation, dont il vous faut tenir compte pour préparer au mieux votre départ à la retraite !

ZOOM

LA PROTECTION DU CONJOINT SURVIVANT.

Le mariage assure la protection des époux pendant leur vie commune mais également en cas de décès. Il présente un avantage fiscal considérable : une exonération totale de droits de succession pour le conjoint survivant sur les actifs reçus.

Toutefois, les actifs revenant au conjoint survivant peuvent paraître insuffisants. La protection peut être améliorée grâce à la mise en place d’un régime matrimonial adapté, d’avantages matrimoniaux, d’une donation au dernier vivant, etc.

#1 : La protection naturelle (par la loi)

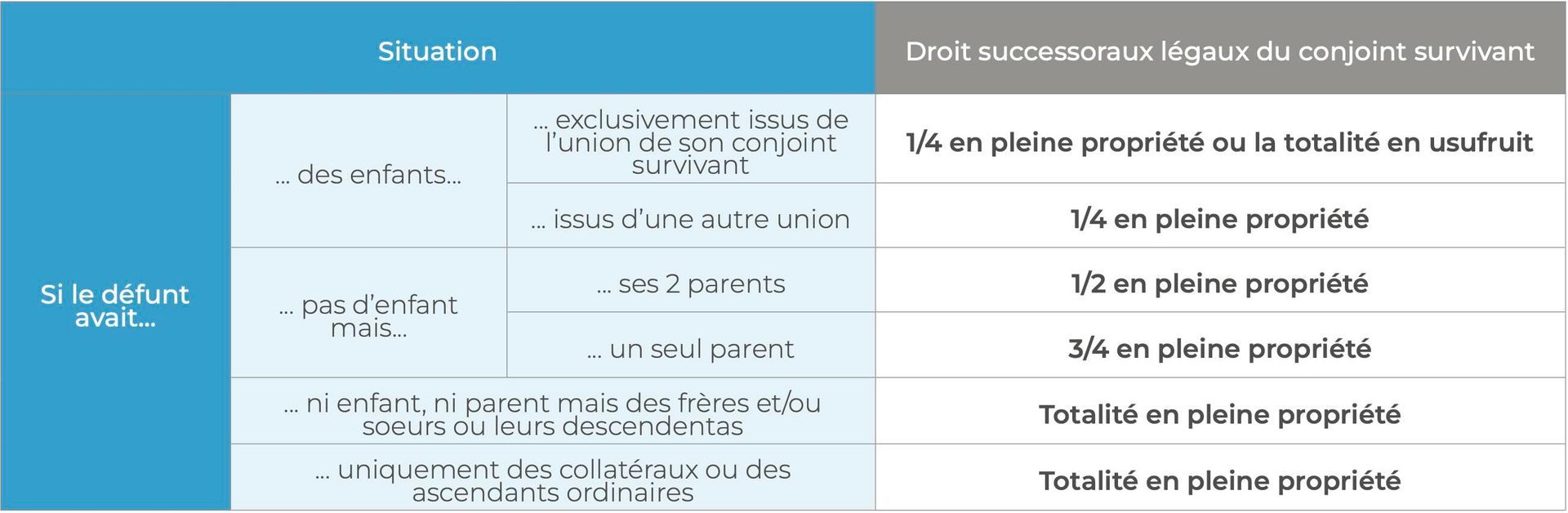

Sans intervention particulière, par les seuls liens du mariage, le conjoint survivant reçoit une partie du patrimoine de son conjoint décédé, et cela quel que soit leur régime matrimonial.

Les droits légaux du conjoint sur dans la succession.

Les droits du conjoint survivant sur les biens de la succession varient selon la présence ou non d’autres héritiers, tels les enfants du défunt, ses parents, etc.

En l’absence d’enfant, le conjoint survivant est héritier « réservataire ». C’est-à-dire qu’il reçoit une part minimale du patrimoine du défunt (1/4 minimum), sans qu’aucune disposition (testament par exemple) ne puisse l’en priver.

Le saviez-vous ?

La propriété regroupe plusieurs droits : occuper un bien, en percevoir les revenus s’il est loué, le vendre, le donner.

Si une personne détient tous les droits, il est plein propriétaire. Si plusieurs personnes détiennent ces droits, la propriété est démembrée : on parle d’usufruitier (occuper le bien, percevoir les revenus en cas de location) et de nu-propriétaire (détenir le bien sans en avoir la jouissance, puis à l’extinction de l’usufruit (= décès de l’usufruitier) devenir plein propriétaire).

Le droit temporaire / droit viager au logement.

Le conjoint survivant dispose d'un droit temporaire au logement d'un an. Ce droit lui permet d’occuper gratuitement le logement que le couple occupait à l’époque du décès pendant un an. Si les époux louaient leur logement, les héritiers du défunt paient les loyers du conjoint survivant pendant un an.

Le conjoint survivant bénéficie aussi d’un droit viager d’usage et d’habitation sur le logement qu’il occupait à titre de résidence principale à l’époque du décès, à condition que le logement appartienne au défunt (bien propre) ou aux deux époux (bien indivis ou commun). Ce droit permet au conjoint survivant d’occuper le logement jusqu’à son décès.

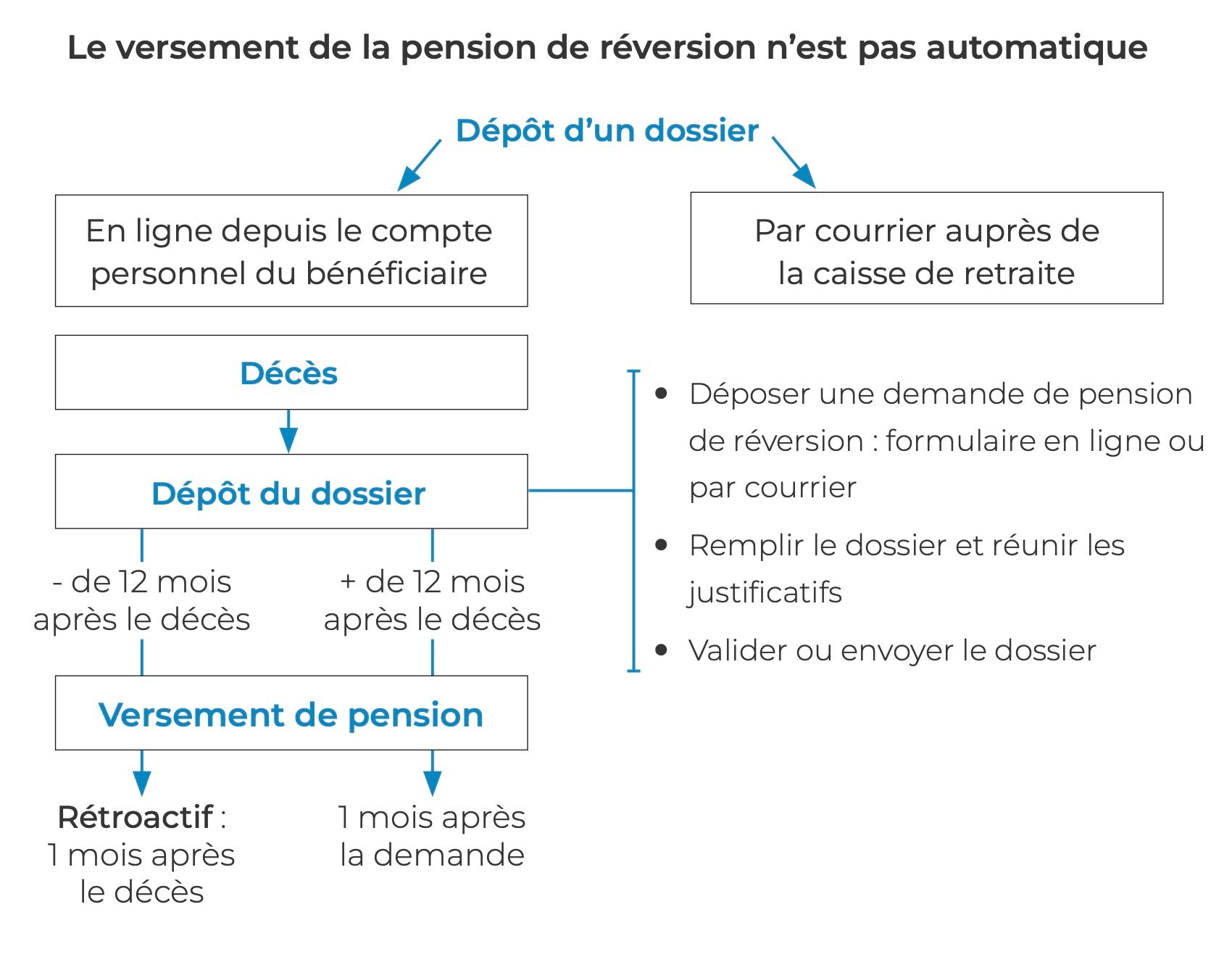

Pension de réversion.

La pension de réversion correspond à une partie de la retraite dont bénéficiait ou aurait pu bénéficier l'assuré décédé. Elle est versée au conjoint survivant si certaines conditions sont remplies (âge, montant des ressources, etc.). Le montant de la pension de réversion et les règles d’attribution dépendent du régime auprès duquel l’assuré décédé a cotisé (régime salarié, indépendant, fonctionnaire, libéral, etc.).

#2 : La protection artificielle (aménagements spécifiques).

Les époux peuvent vouloir augmenter la protection que confère le mariage, en mettant en place des aménagements spécifiques.

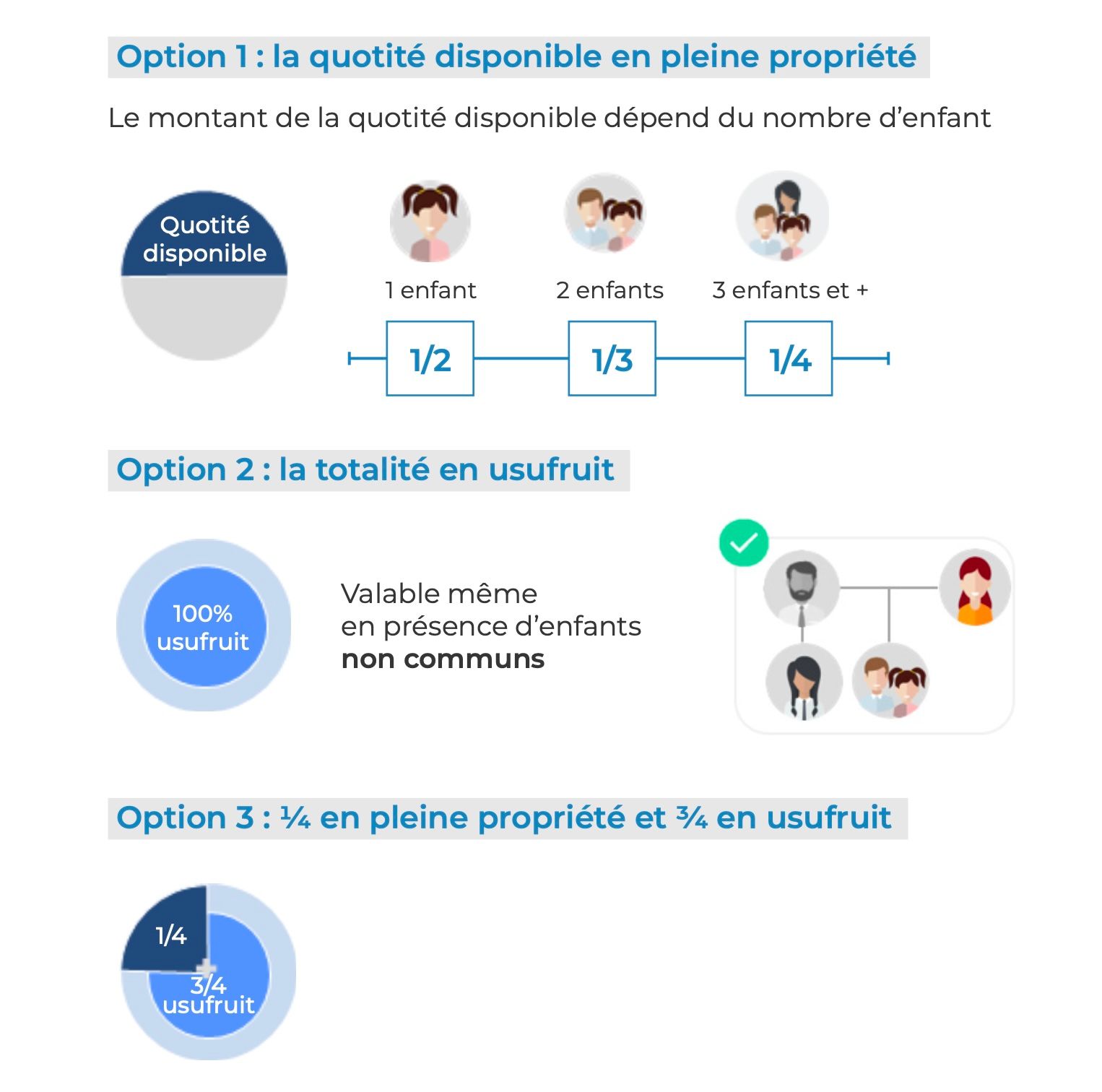

La donation au dernier vivant

La donation au dernier vivant permet de mieux protéger le conjoint survivant en lui attribuant plus que la part prévue par la loi. Cette donation prend effet au décès d’un des deux époux, donc il s’agit plus d’un legs que d’une donation, contrairement à ce que son nom indique. Avec une donation au dernier vivant, le conjoint à des options différentes de celles présentées précédemment (§ Droits légaux).

Bon à savoir.

La quotité disponible est la part de patrimoine que le défunt peut décider d’attribuer à la personne de son choix. En opposition à la réserve héréditaire, part du patrimoine qui revient de droit à certains héritiers (enfants ou éventuellement le conjoint en l’absence d’enfants).

La donation au dernier vivant, contenue dans un testament, un acte de donation ou encore dans le contrat de mariage, peut laisser le choix au conjoint entre les trois options détaillées ci-dessus (ou limiter son choix).

Avantages matrimoniaux

Un avantage matrimonial est une clause du contrat de mariage (le recours à un notaire est indispensable) par laquelle les époux s’accordent l'un à l'autre une part sur les biens communs plus avantageuse que celle prévue initialement par leur régime matrimonial, et ce hors fiscalité. Seuls les régimes dits "communautaires" peuvent en contenir (les époux en séparation de biens en sont exclus). Les avantages matrimoniaux les plus fréquemment utilisés sont les suivants :

- clause d’apport à la communauté : permet de faire tomber un bien dans la communauté, alors qu’il serait demeuré propre suivant le régime légal.

- clause de préciput : le conjoint survivant prélève avant tout partage, un bien commun déterminé (résidence principale par exemple), et ceci sans indemnité.

- clause d’attribution intégrale ou de partage inégal : prévoit que la communauté sera partagée autrement qu’à 50/50.

- clause de prélèvement contre indemnité : le conjoint survivant prélève sur la succession un ou plusieurs biens communs moyennant le versement d’une indemnité.

- clause de dispense de récompense, clause de stipulation de propre, etc.

Les avantages matrimoniaux peuvent être cumulés entre eux. Le conjoint survivant qui en bénéficie ne peut pas refuser cet avantage matrimonial ou n’en prendre qu’une partie (sauf clause de préciput ou de prélèvement contre indemnité qui ne sont que des facultés).

Leur efficacité est limitée en présence d’enfants non communs. En effet, ces avantages matrimoniaux retardent la transmission du patrimoine ou excluent certains biens qui ne pourront pas être recueillis par les enfants non communs. Ces derniers, héritiers réservataires peuvent demander que les avantages soient réduits afin qu’ils ne les privent pas de leur part dans la succession. C’est l’action en retranchement.

Clause bénéficiaire démembrée

Le démembrement de la clause bénéficiaire d’un contrat d’assurance-vie est un excellent moyen d'organiser la transmission de son patrimoine vers son conjoint puis ses enfants. Le souscripteur opère un démembrement de la clause bénéficiaire en désignant deux personnes dont les droits seront différents au dénouement du contrat : le conjoint survivant recevra l'usufruit du capital, les enfants, la nue-propriété de ce même capital.

Cette double transmission d'un capital dans le cadre privilégié de l'assurance vie est fiscalement intéressante. D'une part, le conjoint est exonéré d'impôt. D'autre part, pour l'application du prélèvement dû au titre des capitaux décès et s'agissant des versements réalisés en tant qu'assuré avant 70 ans, l'usufruitier et le nu-propriétaire, sont bénéficiaires au prorata de la part leur revenant. Les sommes sont versées par l'assureur selon le barème suivant : exonération jusqu'à 152 500 € (cet abattement est réparti entre l'usufruitier et le nu-propriétaire au prorata de la part leur revenant dans les sommes) ; taxation à 20 % jusqu’à 700 000 € puis 31,25 % au-delà. Pour les versements réalisés au-delà de 70 ans, les primes sont soumises, après un abattement global de 30 500 €, applicable à l'ensemble des contrats, aux droits de succession selon le degré de parenté existant entre l’assuré et le bénéficiaire (à nouveau le conjoint survivant est exonéré).

Dans les familles recomposées, cette clause permet aussi de s'assurer que le capital reviendra bien, au décès du conjoint bénéficiaire en usufruit, aux enfants non communs, bénéficiaires en nue-propriété. Un tel démembrement n'est cependant pas sans risque car si l'usufruitier dilapide le capital reçu au décès de l'assuré, il est possible que les nus-propriétaires (enfants non communs) ne reçoivent rien à son décès. Pour éviter cela, des solutions existent, tel l’enregistrement d’une créance de restitution permettant aux nus-propriétaires de se faire payer sur la succession du conjoint survivant (s’il reste des actifs dans sa succession) ou encore une clause de remploi qui oblige l'usufruitier à réinvestir la somme reçue dans l'achat d'un bien également démembré, qui reviendra aux nus-propriétaires.

Réversion d’usufruit

La donation de la nue-propriété d'un bien à un enfant peut poser problème dans la mesure où l’enfant récupère l'intégralité du bien au décès du donateur (extinction de l'usufruit). Or, le conjoint survivant peut voir son niveau de vie baisser avec la disparition de son époux. La clause de réversion d'usufruit (ou usufruit successif) au profit du conjoint survivant, lui permet de maintenir son niveau de vie en conservant l’usufruit sur sa tête. Ainsi l'enfant récupère le bien au second décès car l’usufruit ne s’éteint qu’au décès du conjoint survivant. En présence d'un bien commun, l'usufruit successif est utile pour que le conjoint survivant conserve l'usage et la perception de l'ensemble des revenus du bien faisant l'objet d'une donation démembrée.

La réversion doit impérativement être prévue dans la donation.

Assurance-décès

La donation La prévoyance est un élément important dans la gestion du patrimoine car les accidents, la maladie, l’invalidité et le décès entraînent des conséquences financières graves. Une couverture appropriée est indispensable. A côté de la prévoyance des régimes obligatoires, certains bénéficient d’une prévoyance collective (au niveau de leur entreprise). Il peut être judicieux d’ajouter une prévoyance individuelle dont les prestations financières seront servies, sous forme de rente et/ou de capital, ou encore parfois de services à la personne (visite à domicile, accompagnement scolaire, etc.).

A noter : Un contrat de prévoyance individuelle, couvre les risques d’accident, de maladie, d’invalidité et de décès. Par un abus de langage, on parle « d’assurance-décès » alors que tous ces risques peuvent être couverts.

Il est possible de souscrire un contrat de prévoyance individuelle auprès d’une compagnie d’assurance, d’une banque, d’une mutuelle ou d’une institution de prévoyance. Le souscripteur s’engage à verser une prime (cotisation unique ou périodique) en contrepartie, si le risque se réalise, lui-même ou son bénéficiaire recevront une rente et/ou un capital dont le montant a été fixé dès la souscription du contrat. Le contrat peut être à durée déterminée (prend fin à une date précise ; contrat assurance emprunteur par exemple) ou indéterminée (prend fin au décès de l’assuré). Le contrat n’est efficace que s’il répond aux préoccupations du souscripteur ; les clauses du contrat sont primordiales.

Il existe différents contrats d’assurance-décès : l’assurance emprunteur, l’assurance accidents corporels et maladie, l’assurance accidents de la vie, etc.

La protection du conjoint survivant dépend de son âge, de la composition de la famille, de l’étendue des patrimoines, etc. Toutes les solutions présentées peuvent être combinées pour créer une protection sur-mesure.

INFOS UTILES

Déclaration 2023 sur les revenus 2022 : point sur les nouveautés.

La campagne déclarative des revenus 2022 est lancée depuis le 13 avril dernier ! Voici quelques nouveautés.

Vous pouvez réaliser votre déclaration en ligne jusqu’au :

- 25 mai 2023 inclus pour les départements 1 à 19,

- 1er juin 2023 inclus pour les départements 20 à 49 ;

- 8 juin 2023 inclus pour les départements 50 à 974/976

Si vous déclarez via le formulaire papier, vous devez déposer votre déclaration avant le 22 mai 2023 inclus.

Si vous avez employé un salarié à domicile en 2022, vous devez, comme tous les ans, indiquer le montant de la dépense en case 7DB de la déclaration 2042 pour obtenir le crédit d’impôt de 50 %. Cette année, vous devez également compléter la déclaration 2042 RICI pour indiquer la nature de la dépense : garde d’enfants à votre domicile, travaux de bricolage, jardinage, soutien scolaire, etc. Cette précision permettra à l’administration fiscale de vérifier le respect des plafonds de dépenses spécifiques existants pour les différentes catégories (par exemple 5 000 € par an pour les petits travaux de jardinage).

Si vous avez versé une

pension alimentaire à votre enfant majeur

en 2022 (qui n’est pas rattaché à votre foyer fiscal), vous pouvez déduire, sur justificatifs à conserver, jusqu’à 6 368 € pour les revenus 2022.

Si votre enfant était logé chez vous, vous pouvez déduire, sans justificatifs, jusqu’à 3 786 € pour les frais de logement et nourriture.

Les dépenses de garde d’enfants de moins de 6 ans (hors du domicile des parents) ouvrent droit à un crédit d’impôt de 50 %. Le montant maximum des versements retenus est porté à 3 500 € par an dès les dépenses réalisées sur 2022 (au lieu de 2 300 € l’an passé), soit 600 € d’avantage fiscal en plus.

Propriétaires : n'oubliez pas de déclarer vos biens immobiliers à l'administration avant le 30 juin !

Vous êtes propriétaire de votre résidence principale, vous détenez une résidence secondaire ou un bien locatif ? Vous devez désormais lister à l’administration fiscale tous vos biens immobiliers : ceux que vous occupez (résidence principale ou secondaire) ou non (biens mis en location ou mis à disposition gratuitement).

Les caves et parkings doivent également être déclarés. Les locaux professionnels, commerciaux et des terrains non bâtis ne sont pas concernés.

Comment ça marche ?

Cette déclaration est à réaliser en ligne, sur votre espace personnel impots.gouv.fr sur l’onglet « Gérer mes biens immobiliers » dans lequel apparaît l’ensemble de vos biens d’habitation, en pleine propriété, en indivision, en usufruit ou en nue-propriété.

À NOTER :

Sur votre avis d’imposition, vous trouverez cette année votre taux moyen et votre taux marginal d’imposition. Le taux moyen est le taux effectif auquel sont taxés vos revenus. Au contraire, le taux marginal vous permet de mesurer le coût fiscal de vos revenus additionnels.

Que devez-vous faire ?

- Pour les résidences principales et secondaires, il suffit d’indiquer que vous occupez le bien.

- Pour les biens locatifs, vous devez indiquer l’identité des locataires (sauf pour la location saisonnière), le montant du loyer (hors charges), le type de location (nue, meublée, saisonnière, etc.).

Si vous détenez un bien immobilier via une société, vous devez vous connecter à l’espace professionnel impots.gouv.fr de la société (ou le créer si ce n’est pas déjà fait).

Ces informations permettront à l’administration d’établir les taxes d’habitation, taxes foncières et les déclarations de revenus fonciers.

Si vous venez d’acheter ou de vendre un bien immobilier, il est possible qu’il n’apparaisse pas sur votre espace : c’est tout à fait normal, la vente n’a peut-être pas encore été enregistrée au fichier immobilier.

Vous n’avez rien à faire, la mise à jour se fera automatiquement.

Vous devez faire cette déclaration tous les ans, avant le 30 juin. L’absence de déclaration ou des déclarations inexactes sont passibles d’une amende de 150 €.

Les placements financiers exonérés d’IFI ? Oui, mais…

Depuis 2018, l’impôt sur la fortune a été recentré sur les biens immobiliers. Vos actifs financiers, eux, ne sont pas soumis à l’IFI, tels que les liquidités, placements ou titres de sociétés.

Mais prudence, l’imposition concerne TOUS vos biens immobiliers, qu’ils soient détenus en direct, via une société ou via un support d’investissement tel qu’un contrat d’assurance-vie. Ainsi, lorsque vous investissez sur des parts de SCPI au sein d’un contrat d’assurance-vie par exemple, vous devrez indiquer ce contrat dans votre déclaration IFI pour la quote-part investie dans l’immobilier.

Exception à cette règle, les actifs immobiliers détenus dans des plans d’épargne retraite sous forme de contrat d’assurance-vie (PER, PERP, contrat Madelin ou contrat article 83) ne sont pas imposables même s’ils contiennent des supports immobiliers car les sommes sont bloquées jusqu’à la retraite.

Attention : Lorsque ces contrats d’épargne retraite deviennent « disponible et rachetable », les actifs immobiliers détenus dans ces plans deviennent imposables à l’IFI. C’est notamment le cas :

- lorsque vous atteignez l’âge légal de départ à la retraite : 62 ans ou 64 ans après la réforme (même si vous ne débloquez pas votre contrat) ;

- lorsque vous êtes à la retraite, notamment suite à un départ anticipé carrière longue ou régimes spéciaux (même si vous ne débloquez pas votre contrat) ;

- lorsque survient un évènement permettant un déblocage anticipé : licenciement, invalidité, achat de la résidence principale notamment (même si vous ne demandez pas le déblocage de votre contrat).

Dans certains cas, les placements financiers investis en immobilier sont peuvent être exonérés (immeubles affectés à votre activité professionnelle, parts de sociétés d’investissement immobilier cotées si vous détenez moins de 5 % du capital, etc.).mais faisant perdre les avantages fiscaux acquis.

Téléchargez la lettre patrimoniale PF & Associés Conseil du 2T2023 au format PDF :

Organiser - Valoriser - Pérenniser - Transmettre

Nous contacter :

Nous contacter :

Mentions légales

PF & Associés Conseils copyright® 2024