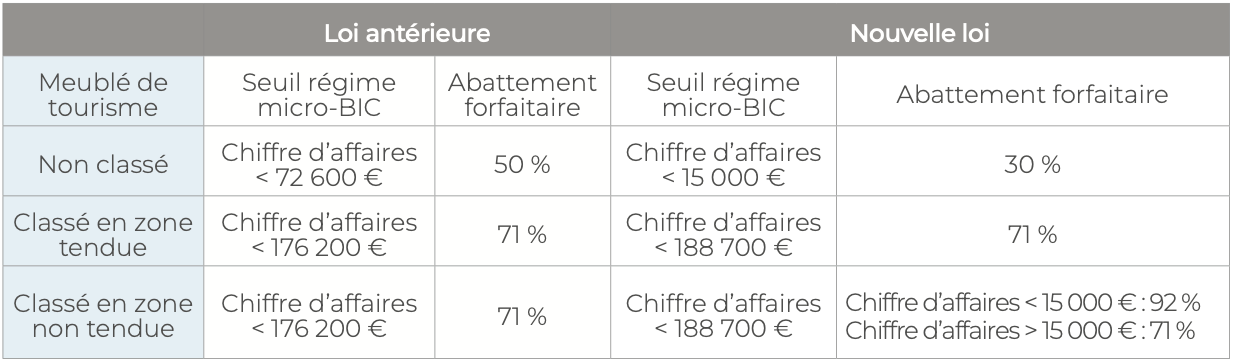

Une évolution du côté des investissements responsables.

Depuis le 1er janvier 2024, vos contrats d’assurance-vie doivent proposer au moins une unité de compte pour chaque label reconnu par l’Etat au titre du financement de la transition énergétique et écologique ou de l’investissement socialement responsable.

Actuellement, il existe deux labels : le label ISR et le label Greenfin (aussi appelé « France Finance verte »).

Qu'est-ce que les labels ?

Comment investir dans ces fonds ?

Les assureurs sont donc dans l’obligation de vous proposer au moins un fond labellisé Greenfin et un labellisé ISR dans les contrats d’assurance-vie, PER assurantiels et contrats de capitalisation. Il vous est alors possible d’investir dans ces fonds au sein d’enveloppes que vous connaissez voire détenez peut-être déjà.

Contactez votre conseiller afin d’établir votre profil investisseur et vos préférences ESG pour être conseillé dans un investissement ou arbitrage aligné sur vos valeurs.

Cependant, l’offre de fonds labellisé reste, à l’heure actuelle, faible. Ainsi, dans le but d’avoir une allocation diversifiée, il n’est pas recommandé de faire une allocation qu’avec des fonds labellisés. En effet, la diversification est un facteur clé du risque : moins un portefeuille est diversifié, plus il y a de risque !

Il est également possible d’investir dans des fonds ESG dans un PEA, un compte-titres, un PER ou encore un PEE.

Cryptoactifs : les contours d'un investissement phare.

Peut-être avez-vous déjà entendu parler du bitcoin (BTC) ou de l’ethéréum (ETH) ? Ces cryptoactifs continuent de faire la une des médias ! Voyons ensemble comment fonctionnent les cryptoactifs et les conditions dans lesquelles les gains perçus au moment de leurs échanges sont imposables.

Qu’est-ce que les cryptoactifs ?

Un cryptoactif, communément appelé cryptomonnaie, n’est pas une monnaie. C’est

un actif totalement numérique, qui n’existe donc qu’électroniquement, mais qui peut vous servir à acheter des biens et services (réels ou virtuels) de toutes sortes, du moment où ce type d’actif est accepté comme moyen de paiement par le vendeur.

Vous pouvez aussi vendre vos cryptoactifs contre une devise ayant un cours légal (comme par exemple l’euro).

Sachez qu’il existe à ce jour environ

25 000 types de cryptoactifs (à mi-juin 2023). Il est même possible d’investir une partie de l’argent que vous placez en assurance-vie dans des cryptoactifs.

Est-ce un investissement rentable ?

Lorsque la valeur de votre actif numérique augmente (ou baisse), et que vous l’échangez contre un bien ou une devise : vous réalisez soit une plus-value, soit une moins-value.

Les cryptoactifs sont

des investissements dits « volatils », puisque leur valeur est très instable. A titre d’illustration, la valeur du bitcoin est passée d’une valeur d’environ 55 000 € mi-novembre 2023 à celle de 15 000 € environ le mi-décembre 2023 puis à des niveaux proches de 65 000 € mi-mars 2024.

Il est donc important de garder en tête que les cryptoactifs sont destinés aux investisseurs qui souhaitent et qui sont en capacité financière de prendre des risques.