La lettre patrimoniale

TROISIÈME TRIMESTRE 2022

Liste des services

-

À la Une !Élément de liste 1

Les conséquences de l'inflation sur la gestion de votre patrimoine.

-

ZoomÉlément de liste 2

Les nouvelles obligations énergétiques des propriétaires immobilierss.

-

Infos utilesÉlément de liste 3

L'encadrement des loyers. Nue-propriété et occupation gratuite. la garantie responsabilité civile.

À LA UNE :

LES CONSÉQUENCES DE L'INFLATION SUR LA GESTION DE VOTRE PATRIMOINE.

En mai dernier, les prix à la consommation ont atteint un nouveau pic annuel : + 5,2 %[1] en 1 an ! Cette hausse de l’inflation serait due à une accélération des prix de l'énergie, des services, de l'alimentation et des produits manufacturés, selon l'Institut national de la statistique et des études économiques. Ce niveau atteint n’est pas anecdotique, car la France n'a pas connu un taux d'inflation supérieur à 5 % depuis l’année 1985, soit depuis plus de 37 ans ! En plus de risquer de freiner votre pouvoir d’achat, la hausse des prix va avoir des conséquences sur la gestion de votre patrimoine.

[1] Selon les résultats définitifs de l’inflation publiés par l’Insee le mercredi 15 juin 2022

Les impacts sur vos placements financiers.

Un rendement réel négatif.

Un placement dont le taux de rendement est inférieur au taux de l’inflation ne vous rapporte plus rien, voire vous coûte de l’argent. Prenons un exemple concret : 100 000 € placés à 2 %, alors que l’inflation est à 5 %, ne vous rapporte rien, et pire, vous fait perdre 3 % sur l’année, soit 3 000 € sur 1 an. Votre capital n’est ainsi plus préservé.

La hausse de taux de livrets d'épargne.

Une des conséquences positives de l’inflation est l’augmentation du taux d’intérêt des livrets d’épargne. Par exemple, le taux du Livret A a été revu à 2% au premier juillet.

Son taux de rémunération se réfère à l’historique sur 6 mois de l’inflation et les taux d’intérêts des prêts contractés par les banques de la zone euro à court terme. Le nouveau taux ainsi calculé est communiqué au gouvernement, par le gouverneur de la Banque de France.

Le taux du Livret Jeune est librement fixé par les établissements bancaires ; néanmoins, il doit au moins être égal à celui du Livret A. Si le taux du Livret A augmente, celui du Livret Jeune va donc mécaniquement augmenter.

Le livret d’épargne populaire est le livret d’épargne qui a le taux de rémunération le plus important : le taux d’intérêt annuel du LEP est actuellement de 2,2 %. Il y a de fortes chances que ce taux soit au moins

deux fois supérieur au 1er août prochain !

Bon à savoir :

Le taux du Livret Jeune dépasse en moyenne de 0,50 point à 1 point celui du Livret A. Ce livret est réservé aux jeunes de 12 à 25 ans résidant en France. Il est possible de verser dessus jusqu’à 1 600 € maximum. Ses intérêts sont exonérés d'impôt sur le revenu et de prélèvements sociaux.

Quelles évolutions pour le fonds en euros ?

Le fonds en euros de votre contrat d’assurance-vie ou de capitalisation représente la partie sécurisée de vos avoirs puisqu’il offre une garantie en capital de la part de l’assureur. Son taux de rendement moyen a diminué d’année en année pour atteindre 1,30 % en 2021. Cette chute devrait en théorie prendre fin avec l’inflation et surtout la remontée de taux directeurs de la Banque Centrale Européenne. À suivre…

La revalorisation du barème de l'impôt sur le revenu.

Le barème de l’impôt sur le revenu 2023 qui vise à taxer vos revenus 2022 devrait être revalorisé afin de tenir compte de l’inflation. Si cette pratique est courante, elle n’est toutefois pas obligatoire.

Éviter les effets de seuils.

Si le barème de taxation n’était pas revu à la hausse, il en résulterait une hausse mécanique de votre taux réel d’imposition corrélativement au taux de l’inflation. Certains foyers, qui ne paient jusqu’à présent pas d’impôt sur le revenu, pourraient se retrouver taxés. D’autres pourraient basculer dans la tranche d’imposition supérieure.

Le saviez-vous ?

Le barème de l’impôt sur le revenu comporte 5 tranches d’imposition : 0 %, 11 %, 30 %, 41 % et 45 %. Plus vos revenus sont importants, plus votre taux d’imposition augmente.

Le projet de loi de finances 2023 devrait prévoir cette revalorisation.

Le ministre de l’Economie a annoncé en juin dernier son souhait que les tranches du barème de l’impôt sur le revenu soient revalorisées, dans les mêmes proportions que l’inflation. Le projet de loi de finances pour 2023, qui sera présenté à l’automne, devrait en toute logique confirmer ces propos.

Les conséquences sur vos crédits.

La hausse des taux d'emprunt.

En mai 2022, le taux moyen des crédits immobiliers s’est établi à 1,38 %, avec une durée moyenne de 20 ans. Ce taux était autour de 1,10 % sur les deux premiers mois de l’année et la hausse s’est accélérée depuis mars. Néanmoins, la bonne nouvelle, c’est que la plupart des crédits accordés le sont à des taux largement inférieurs à l’inflation. Or, si vous empruntez à un taux de 1,50 % par exemple, quand l’inflation est autour de 5 %, vous empruntez en réalité à « taux négatif ». Autrement dit, vous gagnez « d’office » 3,5 % (5 % d’inflation – 1,5 % de taux d’emprunt). Reste à savoir si cela va durer…

La baisse de votre capacité d'emprunt.

En revanche, tout n’est pas rose : votre capacité d’emprunt risque d’en prendre un coup. En effet, la hausse des taux d’emprunt entraîne la hausse du coût du crédit, ce qui limite de fait la capacité d’emprunt. Explications : prenons le cas d’un ménage ayant 4 000 € de revenus mensuels. Pour respecter la limite d’endettement de 35 % des revenus fixée par le Haut conseil de stabilité financière, il faut une mensualité maximum de 1 400 €. Avec une mensualité de 1 400 €, ce ménage peut emprunter environ 305 000 € à 1 % sur 20 ans, contre environ 275 000€ à 2 % sur 20 ans, soit une perte de capacité d’emprunt de 30 000 € environ.

Cela dit, cette conséquence est à relativiser si vous avez déjà emprunté, à taux fixe. À partir du moment où votre rémunération augmente en fonction de la hausse des prix, mais pas vos mensualités de crédit, le poids relatif de vos crédits en cours au sein de vos revenus diminue. Vous obtenez ainsi une capacité d’emprunt supplémentaire.

En conclusion.

Comme vous pouvez le voir, l’inflation a, certes, un impact négatif sur votre pouvoir d’achat, mais pas que ! Ce phénomène n’est pas neutre pour la gestion de votre patrimoine et il convient de faire le point afin d’en mesurer les conséquences dans votre situation. Certains arbitrages et ajustements peuvent être réalisés pour adapter notamment vos placements à la conjoncture actuelle. N’hésitez pas à nous solliciter : nous sommes à votre disposition pour vous accompagner.

ZOOM SUR

LES NOUVELLES OBLIGATIONS ÉNERGÉTIQUES DES PROPRIÉTAIRES IMMOBILIERS.

Si vous êtes propriétaire ou que vous envisagez de l’être, de nouvelles contraintes énergétiques peuvent désormais freiner votre projet immobilier d’achat, de location ou de vente. Le gouvernement poursuit la réforme sur le logement : après avoir imposé des règles comme le plafonnement/l’encadrement des loyers ou encore la manière dont l’annonce immobilière doit être rédigée, c’est désormais la consommation énergétique qui est au cœur du débat. Nouveau DPE, interdiction de réévaluer le loyer, audit énergétique : êtes-vous au fait de ces nouvelles contraintes ? Ce dossier synthétique rassemble vos principales obligations, mais aussi les dispositifs de faveur dont vous pouvez bénéficier si vous faites des travaux de rénovation énergétique !

#1 : D.P.E.

DPE, Quesako ?

Le diagnostic de performance énergétique (DPE) est un document qui donne une estimation de la consommation énergétique et de taux d’émissions de gaz à effet de serre de votre logement.

Pour quels logements ?

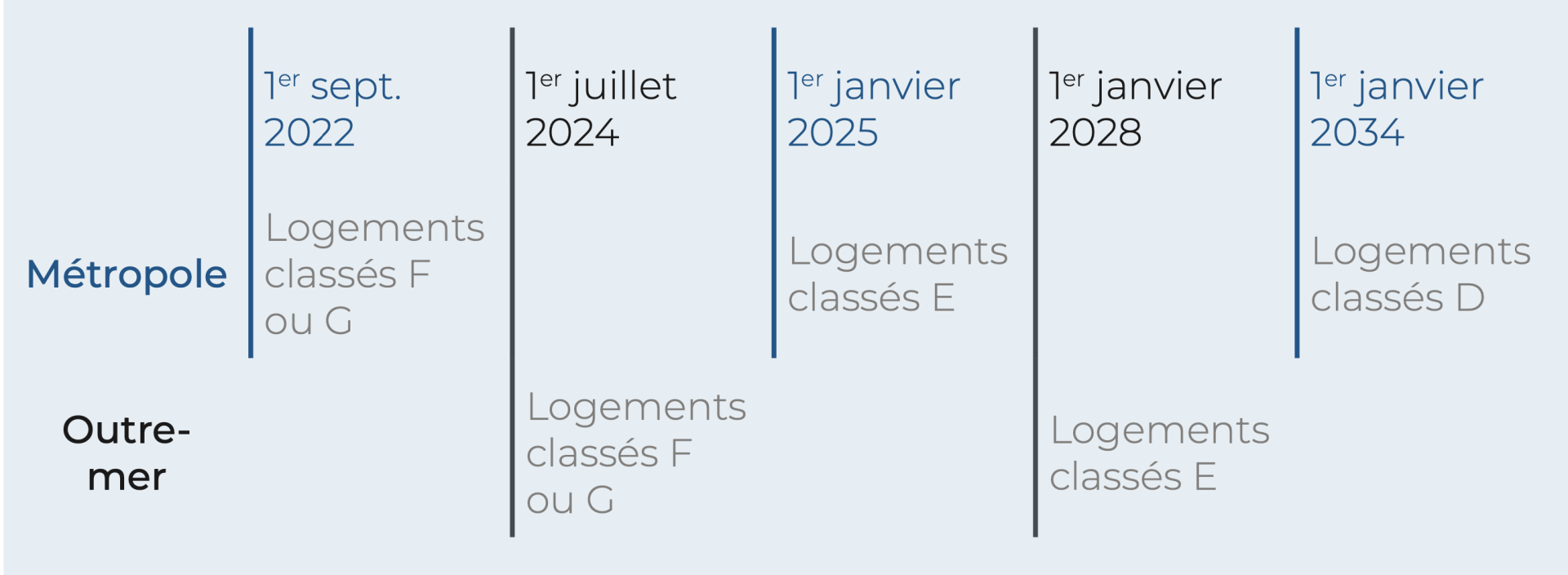

Le DPE concerne les bâtiments d’habitation (maison individuelle, appartement, immeuble collectif) situés en France métropolitaine, mais aussi en Guadeloupe et Martinique (il concernera les autres départements et régions d’outre-mer d’ici 2024). Il est obligatoire pour mettre en vente votre logement, mais aussi pour le donner en location.

Qui l’établit ?

Pour réaliser le DPE, il faut sélectionner un professionnel certifié, sous peine d’être sanctionné par une amende de 1 500 €. Un annuaire est disponible sur le site du ministère en charge du logement. Le prix du DPE est variable en fonction de l'année de construction et de la taille de votre logement (±100 à 250 €).

Pour quand ?

Vous avez besoin du DPE pour publier votre annonce immobilière ou signer un mandat de vente ! Il faut donc anticiper.

- L’annonce immobilière de vente ou location doit contenir de façon lisible et en couleur la classe (de A à G) des étiquettes énergie et climat. En cas de fausses informations, l’acquéreur ou le locataire peut obtenir l’annulation de la vente ou du bail.

- Le diagnostic technique remis à l’acquéreur ou locataire doit inclure le DPE. À défaut, vous risquez de devoir verser des dommages et intérêts.

Bon à savoir :

Le DDT (dossier de diagnostic technique) comprend des

diagnostics dont la durée de validité est variable ; 10 ans pour le DPE, 6 mois pour l’état relatif à la présence de termites. Si vous commandez l’ensemble des diagnostics, vous vous exposez à la péremption de certains d’entre eux s’il s’écoule plus de 6 mois entre la décision de vendre et la signature de l’acte définitif. Pour éviter ce risque, faites réaliser le DPE en premier et lorsque votre projet se précise, les diagnostics ayant une date de validité plus courte.

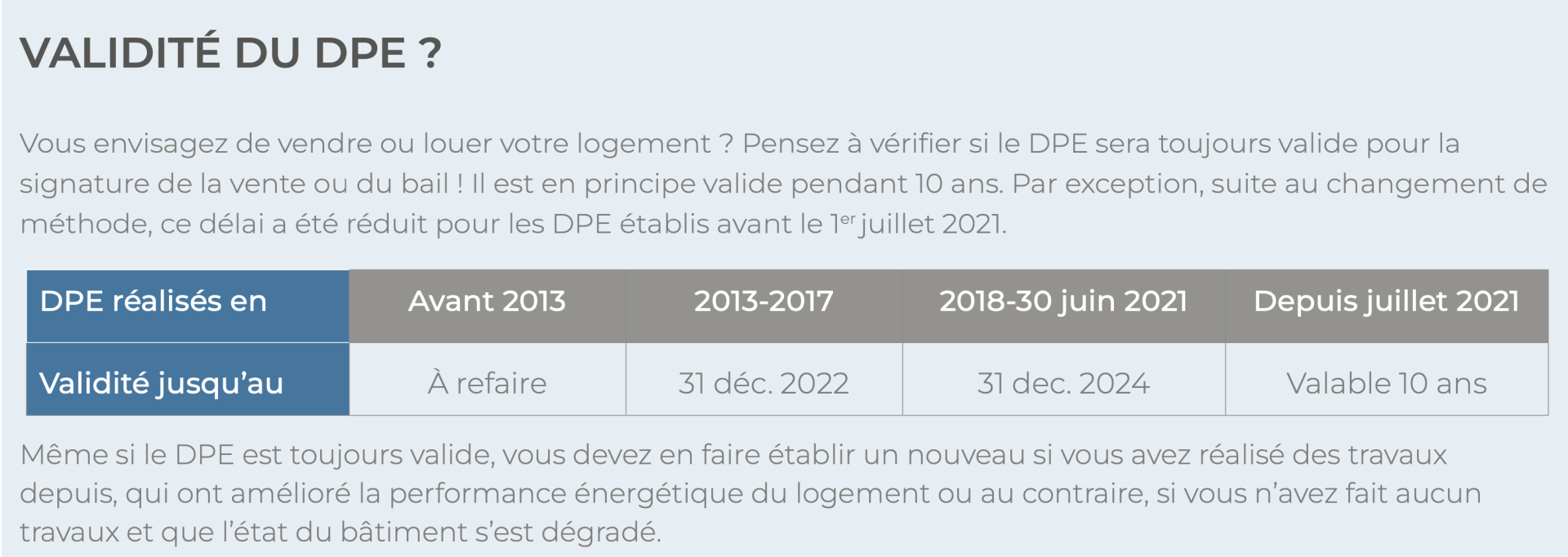

Joyeux anniversaire ! Le nouveau DPE a un an.

Jusqu’à l’année passée (avant le 30 juin 2021), la consommation énergétique d’un logement pouvait être déterminée sur la base des factures passées (et non sur les caractéristiques du bâtiment). Cette méthode « sur facture » conduisait à délivrer :

- des étiquettes énergétiques différentes pour un même type de bâtiment, selon que l’occupant du logement était frileux ou non ;

- des DPE vierges si aucune facture d'énergie n'était disponible, dans le cas d’un logement (volontairement ?) vacant.

Pour éviter ces dérives, depuis le 1er juillet 2021, le DPE « sur facture » est supprimé et le nouveau DPE oblige le diagnostiqueur à utiliser une méthode de calcul, unifiée pour tous les logements. Le diagnostiqueur doit étudier uniquement les caractéristiques physiques du logement comme le bâti, la qualité de l'isolation, le type de fenêtres ou le système de chauffage.

La lecture du nouveau DPE est facilitée par deux étiquettes à 7 classes de A à G (A correspondant à la meilleure performance, G à la plus mauvaise) :

- l’étiquette énergie pour connaître la consommation d’énergie du logement ;

- l’étiquette climat pour connaître la quantité de gaz à effet de serre émise par le logement.

Deux nouveaux indicateurs sont dans le DPE pour aider les acquéreurs ou locataires à juger de la valeur d’un bien :

- l’indicateur confort d’été permet de juger si le confort dans le bâtiment est bon, moyen ou insuffisant. Point négatif : les systèmes de refroidissement actifs (climatiseur) ne sont pas pris en compte dans cet indicateur. Il est donc possible d’avoir un bâtiment jugé inconfortable en été au regard du DPE alors qu’un système de refroidissement est déjà installé et fonctionnel.

- l’indicateur performance de l’enveloppe indique la répartition des déperditions de chaleur afin d’identifier les travaux prioritaires à réaliser.

LD.P.E., Et après ?

Le DPE n’a pas qu’une fonction informative sur la performance énergétique de votre bien. Demain, il pourra geler le loyer ou/et vous empêcher de louer votre bien s’il est considéré comme une « passoire énergétique ». Les restrictions à la location pour les logements qui obtiennent une classe F ou G à l’étiquette énergie du DPE vont s’appliquer selon le calendrier suivant :

- 25 août 2022, interdiction d’augmenter le loyer lors d’un changement de locataire d’un bien classé F ou G ;

- 1er septembre 2022, audit énergétique (voir #2 ci-après) obligatoire pour vendre un logement classé F ou G ;

- 1er janvier 2023, interdiction de louer un logement classé G (si vous concluez un bail d’habitation après cette date, le locataire peut obtenir du Juge de prescrire les travaux de mise en conformité et de réduire d’autant le montant du loyer) ;

- 1er janvier 2028, interdiction de louer un logement classé F ;

- 1er janvier 2034, interdiction de louer un logement classé E.

Bon à savoir :

L’interdiction de louer concerne les nouveaux baux à conclure. Bien entendu les baux d’habitation en cours ne seront pas interrompus et la reconduction sera toujours possible.

#2 : Audit énergétique

L’audit énergétique complète le dossier de diagnostic technique en cas de vente. Il

dresse les travaux à réaliser pour améliorer la classe de l’étiquette énergie de l'habitation. Ces travaux ne sont pas obligatoires pour conclure la vente, mais l'acquéreur est ainsi informé de leur nature et de leur coût.

Quelles ventes ?

L’audit énergétique sera obligatoire pour la vente des immeubles d'habitation appartenant à un seul propriétaire ou de maisons individuelles. L’obligation entre en vigueur au fil de l’eau selon l’étiquette du bien, son lieu de situation et la date du compromis de vente.

Bon à savoir :

Les logements détenus dans un immeuble en copropriété ne sont pas concernés par l’audit énergétique. En revanche les copropriétés devront réaliser un DPE collectif dès le 1er janvier 2024 pour les copropriétés de plus de 200 lots, le 1er janvier 2025 pour celles de 51 à 200 lots et le 1er janvier 2026 pour celles de moins de 51 lots.

To-Do List travaux.

Cet audit énergétique comprend un état des lieux général du bien, une estimation de la performance du bâtiment, et des propositions de travaux permettant d’atteindre l’amélioration. L’audit fournit aussi une estimation des économies d’énergie, de l’impact des travaux proposés sur la facture d’énergie, du coût des travaux et la mention des principales aides financières existantes.

L’audit présente au moins deux scénarios de travaux (un scénario en plusieurs étapes de travaux, comme un parcours et le second scénario proposant une rénovation performante en une seule fois) visant à faire passer les logements en classe F ou G en classe C, ou les logements en classe E ou D en classe B.

Bon à savoir :

Si le logement est soumis à des contraintes techniques, architecturales, patrimoniales ou que le coût des travaux est disproportionné par rapport à la valeur du bien, les propriétaires seront exemptés de l’obligation de travaux.

L’audit doit :

- être réalisé par un professionnel qualifié figurant sur l’annuaire du ministère en charge du logement.

- être réalisé par le propriétaire avant la mise en vente, à ses frais. Le tarif peut varier d’un professionnel à l’autre (±800 à 1200 €).

#3 : Aides à la rénovation

Vous prévoyez des travaux ? Un large éventail d’aides financières est aujourd’hui disponible. Les Certificats d’économie d’énergie (CEE) par exemple ; votre fournisseur d’énergie (électricité, gaz, fioul domestique, etc.) peut vous proposer une aide financière pour payer des travaux de rénovation globale ou partielle de votre logement (résidence principale ou secondaire, achevée depuis plus de 2 ans). Le montant de la prime CEE dépend de l’ampleur des économies d’énergie réalisées et de vos revenus. Les travaux concernés sont des travaux standards identifiés dans des fiches d’opération standardisée. À noter, certains travaux non standardisés font l’objet d’une aide financière appelée « Coup de pouce ».

MaPrimeRénov’ vous permet aussi de financer des travaux de rénovation énergétique, que vous soyez propriétaire occupant (résidence principale) ou propriétaire bailleur (pour 3 logements maximum). Cette prime est versée par l’Anah. Elle est attribuée sans condition de revenus, mais son montant dépend de votre revenu fiscal de référence (plus vos ressources sont importantes, moins le montant de la prime est élevé). Pour en bénéficier, faites la demande sur le site www.maprimerenov.gouv.fr AVANT de commencer vos travaux.

Vous pouvez aussi bénéficier :

- d’un prêt à taux zéro pour financer des travaux de modernisation de vos équipements de production d’eau chaude sanitaire et de chauffage, ainsi que des opérations d’isolation.

- d’un taux réduit de TVA de 5,5 % dans le cadre de travaux de rénovation énergétique.

- d’aides proposées par les collectivités locales.

Le saviez-vous ?

Le service public de la rénovation de l’habitat, France Rénov’, vous guide dans vos travaux de rénovation énergétique avec une estimation du budget nécessaire et des aides éligibles et cumulables. Renseignez-vous sur www.france-renov.gouv.fr ou au 0 808 800 700.

#4 : Avantages fiscaux

Et si vous en profitiez pour réduire votre impôt sur le revenu grâce aux travaux réalisés ? Plusieurs dispositifs d’incitation fiscale coexistent, mais ils ne concernent que les logements que vous louez vides (non meublés).

Conclusion

Plusieurs de ces nouveautés visant la rénovation énergétique des logements peuvent vous impacter. N’attendez pas pour vendre vos biens si vous ne souhaitez pas (ou ne pouvez pas) engager des travaux. Et si vous êtes investisseur, voyez les logements passoires thermiques comme des opportunités, il y a un réel intérêt à pouvoir cumuler les avantages fiscaux et les aides financières !

INFOS UTILES

L'encadrement des loyers : c'est quoi ? Qui est concerné ?

Afin de contrôler le montant des loyers proposés aux locataires et ainsi faciliter l’accès au logement, un mécanisme d’encadrement des loyers a été mis en place.

En réalité, le terme « encadrement des loyers » peut être utilisé pour parler de deux mécanismes.

Le premier encadre le montant du loyer que vous pouvez fixer lorsque vous renouvelez un bail ou que vous changez de locataire. Il a été mis en place notamment pour limiter les augmentations trop importantes de loyer entre 2 locataires.

Le second mécanisme a été mis en place pour faciliter l’accès au logement. Il vient notamment plafonner le montant du loyer que vous pouvez demander au locataire, que votre bien soit loué nu ou meublé. C’est celui qui sera développé ici, car sa zone d’application a encore été étendue en 2022. Cela peut donc désormais vous concerner.

En effet, ce dispositif s’applique uniquement à certaines communes ou groupement de communes.

Sont concernés : Paris, Lille (avec Hellemmes et Lomme), Lyon et Villeurbanne, le groupement « Plaine Commune » au Nord de Paris (Saint Denis, La Courneuve, Aubervilliers, etc..), le groupement « Est Ensemble » à l’est de Paris (Les lilas, Montreuil Pantin, Bagnolet, etc..) et, depuis le 1er juillet 2022, Montpellier.

La commune de Bordeaux devrait rejoindre cette liste courant 2022.

Vous êtes proporiétaires d'un bien locatif situé dans une commune concernée ? Qu'est-ce que cela implique ?

Le plafonnement des loyers (ou l'encadrement des loyers), vous interdit de fixer un loyer supérieur à un montant maximum défini par un arrêté préfectoral. Pour chacune des communes ou groupement concernés, l’arrêté fixe les montants suivants :

- un loyer de référence, en fonction de la catégorie du logement loué (nu ou meublé), de son secteur ou zone géographique, de sa date de construction, du nombres de pièces ;

- un loyer de référence majoré de 20 %, que vous ne pourrez en aucun cas dépasser ;

- et un loyer de référence minoré correspondant au loyer de référence diminué de 30 %. Si votre loyer est inférieur à ce montant, vous pourrez en demander l’augmentation, afin d'atteindre au moins ce montant du loyer de référence minoré.

Par exemple, vous possédez à Montpellier un appartement de 30m² composé de 2 pièces. Vous louez cet appartement nu, autrement dit sans meuble particulier. Supposons qu’il a été construit après 2005 et se situe en « zone 1 » définie par l’arrêté.

Selon l’arrêté, votre loyer de référence est de 17,2 € / m², il peut au maximum être de 20,6 € /m² et au minimum de 12,0 €/ m².

Au total, votre

loyer de référence (hors charges) est donc de 516 €/mois et au maximum de 618 €/mois.

Le nu-propriétaire peut-il occuper le bien gratuitement ?

L’occupation gratuite d’un bien par son nu-propriétaire peut être une véritable source de difficultés.

Il a récemment été jugé que l’occupation à titre gratuit du bien immobilier démembré par le nu-propriétaire est considérée comme une donation indirecte. Ceci est une confirmation plutôt logique. En effet, si l’on se penche de plus près sur les règles du démembrement de propriété, on constate que le fait d’occuper le bien est une prérogative de l’usufruitier uniquement. Or, si c’est en réalité le nu-propriétaire qui l’occupe, on constate bien la transmission d’un droit de l’usufruitier vers le nu-propriétaire.

Le démembrement de propriété, c'est quoi ?

Le démembrement de propriété consiste à partager la propriété d’un bien entre l’usufruitier d’une part, qui peut occuper le logement ou le donner en location pour en tirer des revenus ; et le nu-propriétaire d’autre part, qui deviendra pleinement propriétaire soit à une date fixée (démembrement temporaire), soit au décès de l’usufruitier (démembrement viager).

Cette technique courante de transmission permet, par exemple, de donner un bien à vos enfants (à moindre coût puisque les droits de donations sont calculés sur la valeur de la nue-propriété et non de la pleine propriété) sans vous priver de la jouissance du bien ou des revenus qu’il génère.

Vos enfants en deviendront pleins propriétaires au jour de votre décès, sans fiscalité.

Requalifier l’occupation gratuite du bien, par le nu-propriétaire, en donation indirecte n’est pas neutre. Tout d’abord d’un point de vue fiscal, cette donation est imposable aux droits de donation. Ensuite, d’un point de vue civil, elle aura des conséquences lors de la succession de l’usufruitier.

Afin d’éviter cela, il pourrait être envisagé de mettre en place un « commodat », aussi appelé « prêt à usage ». Ce contrat de prêt se matérialise par la mise à disposition gratuite d’un bien. Concrètement l’usufruitier prête le bien immobilier, sans contrepartie financière, au nu-propriétaire. Cette solution évite le risque de requalification en donation indirecte, car il n’y a pas de transmission de l’usufruitier vers le nu-propriétaire ; seulement un prêt.

Attention, si c’est une situation dans laquelle vous vous trouvez et si vous souhaitez mettre en place cette solution, certaines recommandations sont à suivre. Si vous souhaitez en apprendre davantage sur le démembrement de propriété et étudier si cette stratégie pourrait être adaptée à votre situation, nous sommes à votre disposition.

Garantie responsabilité civile, êtes-vous bien protégé ?

La responsabilité civile est l’obligation de réparer les dommages matériels ou corporels causés à quelqu’un. Pour éviter d’avoir à payer vous-même la facture, vous pouvez vous garantir contre ce risque en souscrivant une assurance responsabilité civile. Si vous êtes à l’origine d’un accident ou d’un sinistre qui endommage les biens d’une personne ou la blesse, vous pourrez faire jouer votre garantie.

Cette assurance responsabilité civile peut être souscrite auprès d’un assureur. Le montant des garanties varie en fonction de la formule souscrite. Vérifiez les personnes de votre foyer qui sont assurées, la présence de franchises et les limites prévues (plafonds, exclusions, etc.). Il est nécessaire de comparer !

Vous êtes sans doute déjà couvert puisque la garantie responsabilité civile est incluse dans les contrats de multirisques habitation, d’assurance automobile ou encore d’assurance scolaire ou extra-scolaire de vos enfants (limitée à la responsabilité de vos enfants).

Bon à savoir :

L’assurance scolaire n’est pas obligatoire pour pouvoir inscrire votre enfant à l’école publique. En revanche, une attestation d’assurance scolaire peut être exigée pour toutes les activités périscolaires ou facultatives comme les temps de cantine, de garderie, d’étude surveillée, etc.

Or, être multi-assuré ne vous garantit pas nécessairement un meilleur remboursement. En effet, en cas de réalisation du risque (un accident par exemple) vous ne pouvez pas recevoir une indemnité supérieure au coût du préjudice subi. Ainsi, pour éviter d’avoir deux contrats qui couvrent les mêmes risques, il est nécessaire de vérifier le détail des garanties prévues par chacun et de faire le tri.

Et si vous causez un dommage, soyez réactif ! Vous devez déclarer le sinistre sous 5 jours ouvrés à votre compagnie d’assurance par téléphone, courrier recommandé ou encore déclaration en ligne (vérifier cette possibilité sur le site internet de la compagnie d’assurance). Vous devrez alors détailler les faits, le nom des éventuels témoins et joindre toute pièce qui pourrait se révéler utile.

Selon le type d’accident et ses circonstances, vous pourrez faire jouer d’autres assurances telles que les garanties comprises dans l’assurance de votre carte bancaire, dans votre contrat de complémentaire santé, etc.

N’hésitez pas à nous solliciter si vous souhaitez en savoir davantage, nous pouvons vous accompagner dans l’audit de vos contrats d’assurance

Nouveau titre

Téléchargez la lettre patrimoniale PF & Associés Conseil du 3T2022 au format PDF :u titre

Organiser - Valoriser - Pérenniser - Transmettre

Nous contacter :

Nous contacter :

Mentions légales

PF & Associés Conseils copyright® 2024