La lettre patrimoniale

PREMIER TRIMESTRE 2022

À LA UNE :

LES PRINCIPALES NOUVEAUTÉS FISCALES

DE 2022

Après des réformes fiscales majeures ces dernières années (mise en place du prélèvement à la source, de l’impôt sur le revenu, du prélèvement forfaitaire unique sur les produits d’épargne, généralisation de la déclaration des revenus en ligne, etc.), les nouveautés fiscales pour 2022 sont moindres. Cette année, ce sont principalement les professionnels qui sont visés et, au-delà du prolongement de certains dispositifs fiscaux, les mesures favorisent le financement de l’économie réelle et la transition énergétique.

Ce qui vous concerne en tant que particulier.

Nouveau barème de calcul de l'impôt sur le revenu.

Le barème progressif, utilisé pour calculer le montant de votre impôt sur le revenu, comporte toujours 5 tranches de 11 % à 45 %. Pour tenir compte de l’inflation, chaque tranche est revalorisée de 1,4 %, ce qui est une bonne nouvelle car cela retarde l’entrée dans les tranches supérieures du barème. Ce barème sera celui appliqué pour la taxation de vos revenus 2021 suite à votre déclaration de revenus au printemps 2022. Corrélativement, les barèmes des taux neutres du prélèvement à la source sont revalorisés dans les mêmes proportions.

Transformation du dispositif « louer abordable » en réduction d’impôt (anciennement dispositif Cosse) .

Actuellement, ce dispositif vous permet d’obtenir un abattement sur le montant des loyers que vous percevez avant qu’ils ne soient taxés, pour la location de logements situés en zones tendues. Pour en bénéficier, vous devez avoir signé une convention avec l’Agence Nationale de l’Habitat (Anah) et respecter un niveau de loyer selon le lieu de situation de votre logement. La déduction forfaitaire sur vos loyers varie de 15 % à 70 % et peut même aller jusqu'à 85 % en cas d'intermédiation locative (si vous confiez par exemple la gestion à une agence immobilière sociale).

Pour

les conventions signées avec l’ANAH à compter du 1er mars 2022, l’avantage fiscal prendra désormais la forme d’une réduction d’impôt, calculée sur le montant des loyers, allant de 15 % à 65 %, en fonction des modalités de la location (niveau de loyer et de ressources du locataire, recours à une location intermédiée ou non…).

Bon à savoir :

Une déduction vient impacter directement le montant de vos revenus imposables ; alors qu’une réduction d’impôt (ou crédit d’impôt) vient réduire, non pas le revenu imposable, mais directement le montant de votre impôt. Les réductions ou crédits d’impôt sont pour la plupart pris en compte dans le calcul du plafonnement des niches fiscales : c’est-à-dire que la somme de ces avantages ne peut pas dépasser un certain montant (10 000 euros en général). Alors que les déductions échappent à ce mécanisme…

Location meublée : la réduction d’impôt Censi-Bouvard est prolongée jusqu’au 31 décembre 2022.

Ce dispositif permet de bénéficier d'une réduction d’impôt en cas d'investissement dans un logement meublé situé dans une résidence étudiante ou pour personnes âgées ou handicapées, loué à un exploitant.

Ce qui vous concerne en tant que professionnel.

Allongement du délai d’option / de renonciation au régime réel.

Les délais pour opter pour le régime réel BIC (bénéfices industriels et commerciaux) sont repoussés. Ainsi, l’entrepreneur individuel soumis de plein droit au régime micro (chiffre affaires annuel inférieur à certains seuils) peut opter/renoncer à l’option pour le régime réel jusqu’à la date limite de dépôt de sa déclaration de revenus en mai/juin de chaque année. Auparavant, la renonciation devait intervenir avant le 1er février de l’année considérée.

Ainsi si vous avez un chiffre d’affaires peu élevé mais que vous souhaitez vous placer sous le régime réel pour les revenus de 2022, vous avez jusqu’en mai / juin 2022 pour opter (au lieu du 1er février 2022).

De la même manière, pour renoncer au régime réel des BNC (bénéfices non commerciaux) ou des bénéfices agricoles, le délai est également décalé de février à mai/juin de l’année en cours.

Bon à savoir :

À l’impôt sur le revenu, il existe deux modes de taxation de vos bénéfices : le régime micro, dans lequel un abattement forfaitaire est appliqué sur votre chiffre d’affaire ; et le régime réel d’imposition, qui permet de déterminer le bénéfice imposable en déduisant les charges réelles (notamment l’amortissement des constructions et/ou des machines).

Ouverture de l’option pour l’IS à l’entrepreneur individuel.

En tant qu’entrepreneur individuel, vous pouvez désormais opter pour l’imposition de vos bénéfices à l’impôt sur les sociétés (IS). Cela vous permet de ne pas être imposé à l’impôt sur le revenu et aux cotisations sociales sur la totalité des revenus générés par l’entreprise, mais de subir une taxation uniquement sur la rémunération que vous vous versez.

Seuils d’exonération relevés pour les plus-values de cession.

La plus-value réalisée lors de la transmission d’une entreprise est, sous conditions :

- totalement exonérée si la valeur des biens transmis n’excède pas 500 000 € (au lieu de 300 000 €),

- et partiellement entre 500 000 € et 1 000 000 € (au lieu de 300 000 € et 500 000 €).

Délai temporairement allongé pour le dispositif de faveur pour la plus-value de cession lors du départ en retraite.

La plus-value réalisée à l’occasion du départ en retraite peut être exonérée ou bénéficier d’un abattement, sous certaines conditions. Il faut notamment cesser toutes fonctions et prendre sa retraite dans les 2 années précédant ou suivant la cession. Ce délai est temporairement allongé à 3 ans si le cédant a fait valoir ses droits à retraite entre le 1er janvier 2019 et le 31 décembre 2021 et qu’il n’a pas encore vendu.

L’objectif de ces deux dernières mesures est de permettre à un plus grand nombre de chefs d’entreprise de transmettre leur activité dans de bonnes conditions fiscales.

ZOOM SUR

ET SI VOUS INVESTISSIEZ EN IMMOBILIER EN 2022...?!

Vous avez pour projet d’investir en immobilier cette année, pour vous loger ou donner en location, mais est-ce vraiment le bon moment ?

Seriez-vous un investisseur isolé ? NON, l’immobilier est un marché dynamique.

Les ventes de biens immobiliers en France entre 2020 et 2021[1] illustrent la bonne santé de ce marché :

- le nombre de transactions dans l’ancien a augmenté de + 23 %,

- l’évolution des prix dans l’ancien progresse pour les appartements de + 5,9 %, et pour les maisons de + 8,9 %.

[1] Source : CGEDD d’après INSEE, bases de données notariales, indices Notaires-INSEE, DGFiP (MEDOC) & Banque de France –Novembre 2021

Devriez-vous être accompagné et vigilant ? OUI, un achat immobilier est très engageant et ce dès la signature de l’avant-contrat.

Le compromis de vente engage les deux parties (vendeur et acquéreur) pour la vente du bien. Cet acte peut être signé au choix :

- sous seing privé : entre vous (l’acheteur) et le vendeur seulement, la plupart du temps en présence d'un agent immobilier ;

- par acte authentique : généralement auprès du notaire du vendeur. La présence de votre notaire est possible, les deux notaires se partagent alors les honoraires.

Bon à savoir :

Le compromis de vente est signé par les deux parties (vendeur et acquéreur), alors que la promesse de vente est unilatérale : le vendeur s’engage à « réserver » le bien à l’acheteur.

Les mentions obligatoires sont nombreuses, tantôt engageantes, tantôt protectrices :

• vos coordonnées et celles du vendeur,

• l'adresse du bien, la description précise du bien, de ses équipements et de ses annexes,

Bon à savoir :

La mention de la superficie (loi Carrez) est obligatoire pour des logements situés dans un immeuble en copropriété dès lors que la superficie est au moins égale à 8 m².

- un inventaire des équipements qui restent dans le logement,

- les hypothèques et servitudes qui pèsent sur le bien,

- le montant des honoraires du professionnel chargé de la vente et à qui en incombe le paiement,

- le prix de vente et ses modalités de paiement (avec ou sans l'aide d'un prêt immobilier),

- la durée de validité de la promesse de vente,

- la date limite de signature de l'acte de vente définitif,

- le délai de livraison du bien ou la date de disponibilité du bien,

- les clauses obligatoires et spécifiques au contrat de vente (clause suspensive d’obtention du prêt...),

- le dossier de diagnostics techniques immobiliers fournis par le vendeur (plomb, amiante…).

Depuis le 1er juillet 2021, le diagnostic de performance énergétique (DPE) est opposable (comme les diagnostics relatifs à l'état des installations électriques ou la présence d'amiante ou de plomb), c’est-à-dire que le propriétaire engage sa responsabilité avec les informations contenues dans le DPE qu’il présente à l’acheteur. Son contenu et sa méthode de calcul sont également modifiés. Ce document vous indique, en tant que futur acquéreur, une estimation de la consommation énergétique du logement et son taux d'émission de gaz à effet de serre.

Bon à savoir :

Depuis le 1er janvier 2022, au moins 3 éléments issus du nouveau DPE doivent être affichés sur les annonces immobilières : l'étiquette énergie, l'étiquette climat et l'estimation de la facture théorique annuelle.

La condition suspensive d’obtention de prêt.

Lorsque votre achat est financé par un prêt immobilier, le compromis de vente doit le mentionner et comporter une condition suspensive d'obtention du prêt pour vous protéger. En effet, la condition suspensive vous permet de renoncer à l’achat si vous n’obtenez pas le prêt immobilier demandé. En revanche, si le prêt est accordé, la vente devient définitive et vous ne pouvez plus y renoncer, sauf à verser une indemnité au vendeur (c’est le dépôt de garantie qui représente 5 à 10 % du prix d’achat).

La rédaction de la condition suspensive d’obtention de prêt est souvent négligée ou réduite à l’utilisation d’une clause type peu adaptée. Il convient de faire attention aux éléments qui composent cette clause :

- Quel évènement est conditionnel ?

- À quelle date l’évènement doit-il être réalisé ? Et quel est l’effet du dépassement de cette date ? (contrat caduque ou sanction financière)

- La condition stipulée concerne uniquement le vendeur, l’acquéreur ou les deux parties ?

- La réalisation de la condition a-t-elle un effet rétroactif ?

Pour pouvoir renoncer à votre achat en revendiquant l'application de la clause suspensive, vous devrez démontrer avoir sollicité des établissements bancaires dans les conditions prévues, notamment en termes de délai. Vous devrez également démontrer que vous n’avez pas obtenu le financement dans des conditions au moins aussi contraignantes que celles prévues dans la clause : sur le plan de la durée, du montant ou encore du taux.

Si vous envisagez une acquisition immobilière à l’aide d’un emprunt bancaire, vous devez, préalablement à tout engagement, vérifier certains points :

- votre capacité financière, c’est-à-dire quelle somme pouvez-vous emprunter selon la mensualité que vous pouvez rembourser ;

- votre protection en cas de licenciement, maladie, invalidité ou encore de décès, et pour cela choisir l’assurance-emprunteur adaptée à votre situation professionnelle, votre âge, etc.

Bon à savoir :

Votre capacité financière est déterminée notamment en fonction de votre taux d’endettement. Le taux d'endettement correspond au rapport entre vos mensualités de remboursement assurance comprise de crédits et vos revenus.

Serait-il vraiment plus difficile d’obtenir un crédit ? NON, les conditions d’octroi sont constantes.

Depuis le 1er janvier 2022, le taux d'endettement est limité à 35 %, et la durée du prêt ne peut plus dépasser 25 ans, suite à une décision du Haut Conseil de la Stabilité Financière (HCSF) que les établissements bancaires sont obligés de respecter.

Par exemple : si vous gagnez 2 000 € par mois, vos échéances de crédit assurances comprises (tous crédits confondus) ne peuvent pas dépasser 700 € par mois (soit 35 %).

Toutefois, les banques peuvent déroger à ces critères à hauteur de 20 % maximum de leur production trimestrielle de nouveaux crédits immobiliers, ce qui semblait déjà être la proportion des crédits accordés au-delà du taux d’effort de 35 %. C’est pourquoi, malgré des conditions d’octroi en théorie plus « strictes », vous pouvez toujours emprunter pour financer votre achat immobilier.

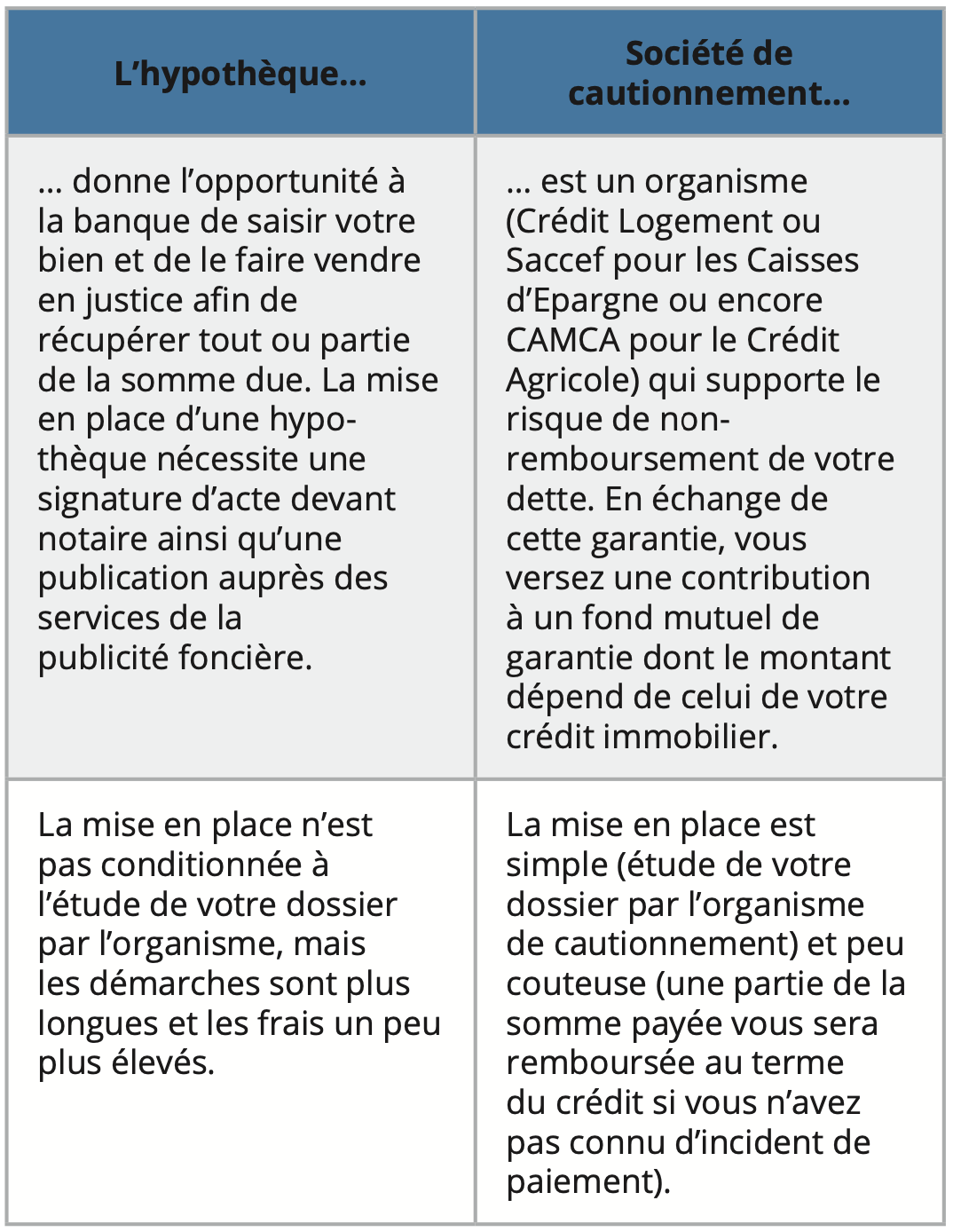

La banque vous octroie un crédit immobilier après étude de votre demande de financement et sous certaines conditions. Vous devez notamment souscrire une assurance-emprunteur (qui vous protège en cas de maladie, incapacité, perte d’emploi, etc.) mais aussi une garantie qui permet à l’organisme prêteur de se protéger en cas de non-remboursement de tout ou partie de votre emprunt.

Il existe plusieurs possibilités pour garantir votre prêt immobilier :

Notez que le Privilège de Prêteur de Deniers (PPD) est supprimé depuis le 1er janvier 2022[2].

En conclusion, acheter à crédit est possible, c’est même recommandé pour profiter de l’effet de levier du crédit (qui augmente votre capacité d’investissement). D’autant plus que malgré quelques légères fluctuations, le taux moyen des nouveaux crédits se maintient à son plus bas niveau pour le 8ème mois consécutif : 1,06 % (hors assurance-emprunteur) sur une durée moyenne de 20 ans[3].

[2] Ordonnance du 15 septembre 2021 relative à la réforme du droit des sûretés

[3] Chiffres novembre 2021, Observatoire Crédit Logement / institut CSA

Auriez-vous droit à des aides financières ? OUI, pour votre résidence principale, et également pour un bien locatif.

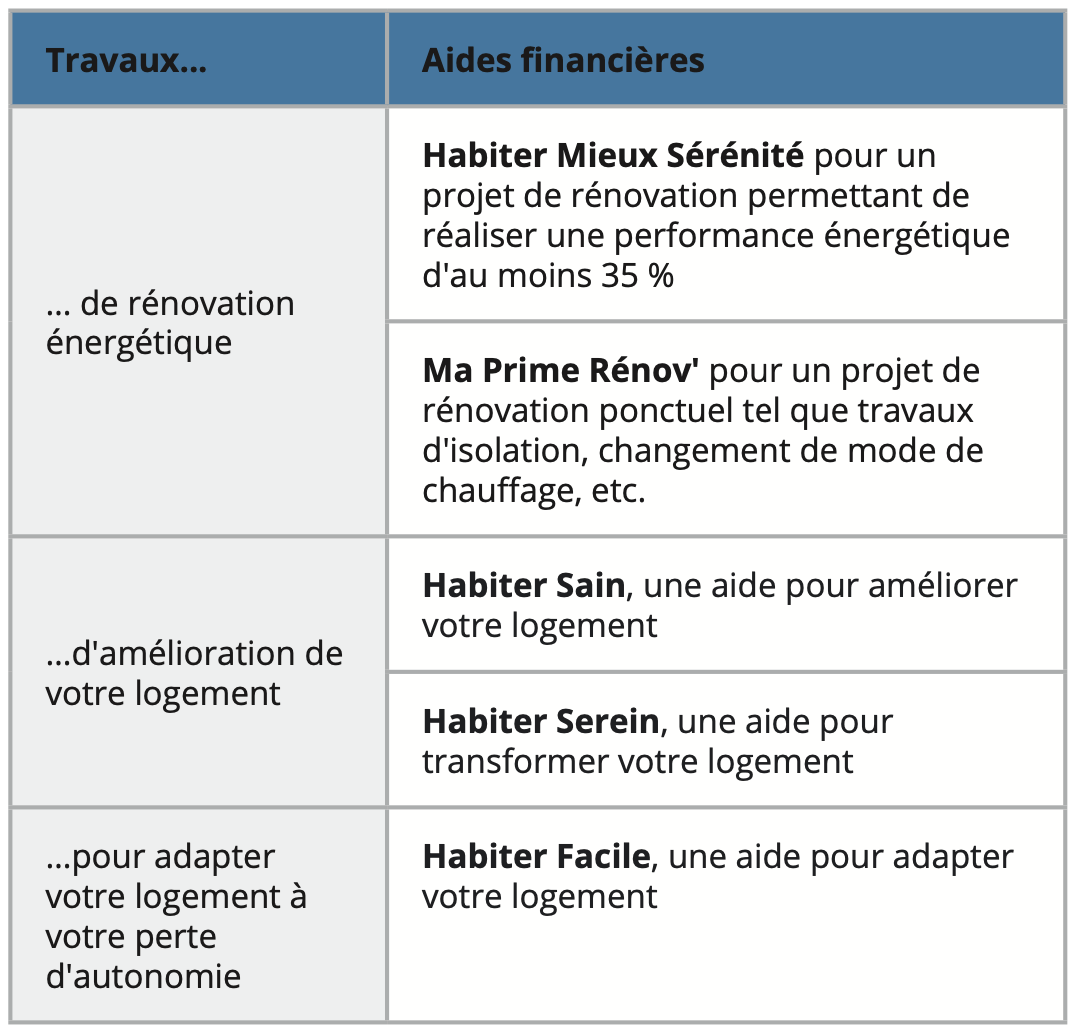

Le prêt à taux zéro (PTZ) vous permet de financer une partie de l'achat ou de la construction de votre future résidence principale.

Pour l'obtenir, vos revenus ne doivent pas dépasser un montant maximum qui dépend de la localisation de votre logement. Les revenus fiscaux à prendre en compte sont ceux de l'année N-2 (pour une demande de PTZ en 2022, il s'agit des revenus fiscaux de référence de 2020, inscrits sur votre avis d'imposition de 2021).

Bon à savoir :

La loi de finances pour 2022 prévoit la modification des conditions de ressources pour le PTZ en 2023. Le montant total des ressources sera notamment apprécié à la date d'émission de l'offre de prêt.

L'éco-prêt à taux zéro (éco-PTZ) permet de financer des travaux de rénovation énergétique réalisés dans votre logement principal. Le montant maximal de l'éco-PTZ est compris entre 7 000 € et 30 000 € selon les travaux financés. Les conditions d'obtention de l'éco-PTZ diffèrent en fonction des travaux envisagés.

L'Agence nationale de l'habitat (Anah) accorde des aides financières pour la réalisation de travaux dans votre logement datant d'au minimum 15 ans. Ce logement doit être votre résidence principale ou celle de votre locataire (dans le cas où vous seriez propriétaire-bailleur).

Les aides de l'Anah sont cumulables avec le PTZ et l’éco-PTZ. De plus vous bénéficiez de la TVA réduite (5,5 %) pour vos travaux.

Comme vous pouvez le voir, c’est le bon moment pour investir en immobilier. Ce type d’investissement vous est accessible en direct pour l’achat de votre résidence principale ou d’un logement locatif, ou de façon « indirecte » via l’acquisition de parts de SCPI.

Bon à savoir :

Une société civile de placement immobilier (SCPI) vous permet d’investir à partir de faibles montants dans l’immobilier collectif. Sans contrainte de gestion, les risques sont mutualisés et le patrimoine diversifié.

Pour vos investissements locatifs vous pouvez choisir un projet avec ou sans dispositif fiscal, en fonction de votre situation et de vos objectifs. Il y en a pour tous les goûts, n’hésitez pas à nous solliciter afin que l’on détermine ensemble ce qui vous correspond le mieux.

INFOS UTILES

Pendant combien de temps l’administration fiscale peut-elle contrôler vos impôts ?

Parmi les prérogatives de l’administration fiscale figure une mission de contrôle de vos déclarations de revenus. Elle doit s’assurer de la véracité des éléments déclarés et rectifier les erreurs ou omissions d’imposition. Mais fort heureusement, cette mission de contrôle ne peut pas s’appliquer ad vitam aeternam, mais uniquement pendant un laps de temps déterminé. Passé une période dite de « péremption » que l’on appelle dans le jargon fiscal « prescription » elle ne peut plus contrôler vos déclarations ! Ce pouvoir dont dispose l’administration pour sanctionner ces erreurs ou fraudes se nomme droit de reprise et il varie notamment en fonction des impôts visés et comporte des cas particuliers.

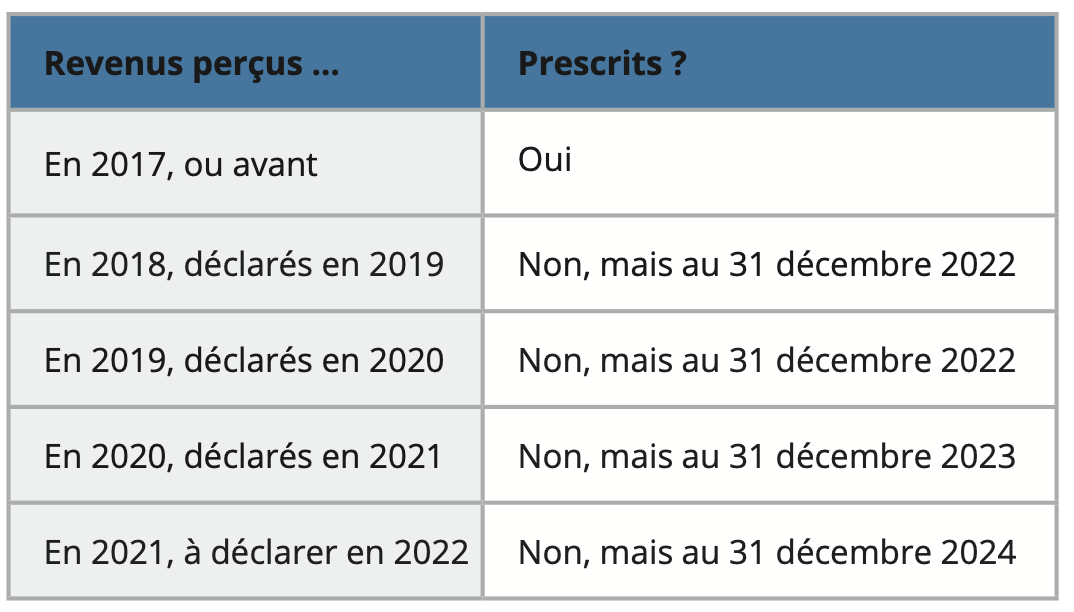

La reprise dure 3 ans pour l’impôt sur le revenu et l’impôt sur la fortune immobilière, en principe…

En ce qui concerne vos déclarations d’impôt sur le revenu, l’administration dispose de 3 ans pour contrôler les éléments déclarés. Par exemple, pour vos revenus 2021 (qui seront à déclarer au printemps 2022), vous pourrez être contrôlé jusqu’au 31 décembre 2024.

Ce délai de 3 ans peut toutefois être rallongé, notamment en cas de fraude ou d’activité occultes (activités non déclarées, omissions, etc.). Dans ce cas, le délai peut être porté jusqu’à 10 ans.

En matière d’impôt sur la fortune immobilière (IFI) le délai « classique » de reprise est également de 3 ans comme pour l’impôt sur le revenu. Toutefois, il existe des délais spéciaux de 6 et 10 ans applicables notamment en l’absence de déclaration et de non déclaration de vous avoirs à l’étranger !

Bon à savoir :

Au 31 décembre 2021, c’est normalement les revenus perçus en 2018 qui auraient dû être prescrits. Cependant l’année 2018 est particulière puisqu’elle coïncide avec la mise en place du prélèvement à la source. Ces revenus bénéficient ainsi d’une année de contrôle supplémentaire, soit 4 ans et donc un contrôle encore possible jusqu’au 31 décembre 2022.

Délai plus court pour vos impôts locaux !

Pour ce qui est des impôts locaux (votre taxe d’habitation et votre taxe foncière), le délai de contrôle de l’administration est d’une année. Ainsi, pour votre taxe d’habitation 2022, le fisc peut effectuer un contrôle jusqu’au 31 décembre 2023. Mais attention toutefois, si vous êtes à l’origine de l’erreur (absence de déclaration, déclaration incomplète ou inexacte), le délai de reprise est illimité !

En conclusion, soyez vigilants car l’administration fiscale peut vous réclamer un supplément d’impôt majoré de certaines pénalités, si à l’issue de son contrôle elle s’aperçoit d’une erreur ou omission. Mais rassurez-vous, si les délais sont expirés, l’administration ne peut plus revenir sur les impositions f

Avez-vous déjà pensé au rachat de trimestres

pour améliorer votre retraite ?

Le rachat de trimestres de retraite vous permet d’améliorer le montant de votre pension de retraite si votre carrière n’est pas complète. Cerise sur le gâteau, il vous permet aussi de payer moins d’impôt ! Explications…

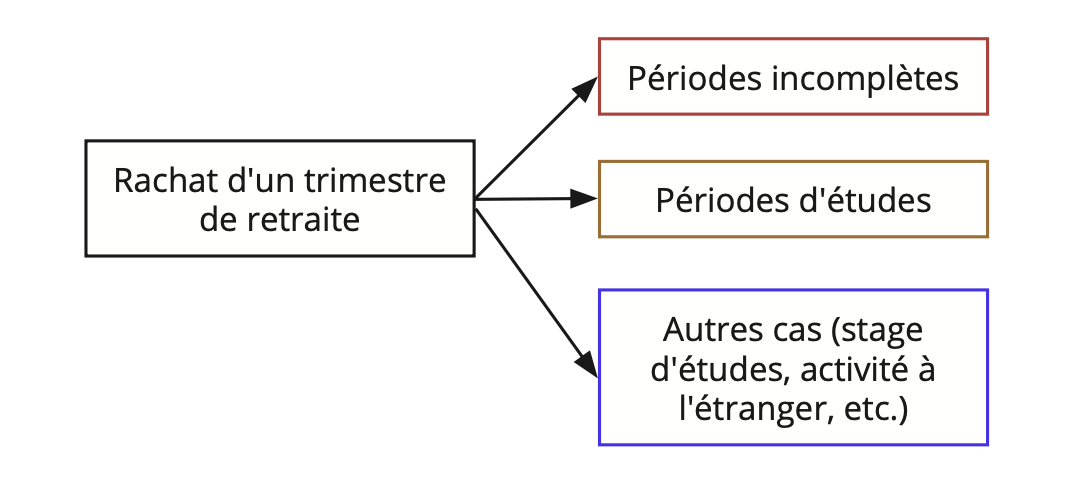

Racheter des trimestres de retraite vous permet de valider des périodes pour lesquelles vous n’avez pas cotisé afin qu’elles soient prises en compte dans le calcul de votre retraite.

Les trimestres que vous pouvez racheter correspondent à des périodes incomplètes de votre carrière. Une période est considérée comme incomplète si la rémunération que vous avez perçue est insuffisante sur l’année pour pouvoir valider 4 trimestres. Vous pouvez également racheter des périodes d’études supérieures[4]. Au maximum, vous pouvez racheter jusqu’à 12 trimestres de retraite. Pour pouvoir bénéficier de ce dispositif, vous ne devez pas avoir liquidé votre pension de retraite de base.

[4] Périodes accomplies dans les établissements d'enseignement supérieur et les écoles supérieures ayant permis l'obtention d'un diplôme français ou équivalent.

Le prix d'un trimestre racheté est déterminé en fonction de votre âge au moment du rachat, de l’option choisie, et du montant de vos revenus annuels d'activité. Plus vous êtes jeune au moment du rachat de trimestre, moins celui-ci est coûteux.

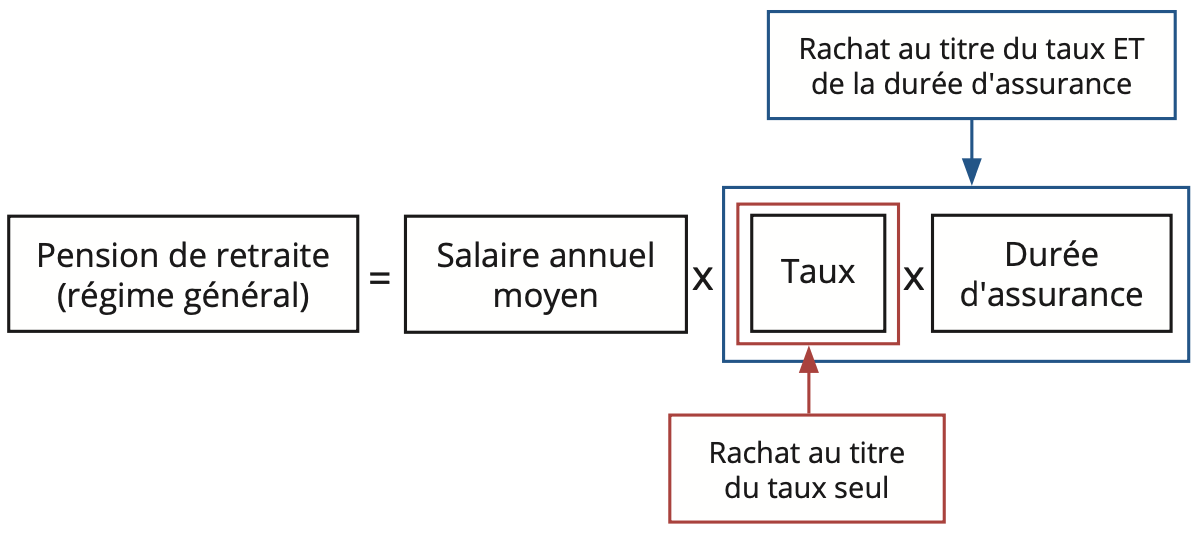

Quelle option choisir ?

Votre pension de retraite dépend de la durée d’assurance (c’est-à-dire du nombre de trimestres cotisés) et du taux de liquidation de votre pension. Attention : si vous prévoyez de prendre votre retraite à l’âge du taux plein (c’est-à-dire à l’âge légal de départ à la retraite augmenté de 5 ans, soit 67 ans actuellement), le rachat de trimestre ne présente aucun intérêt au niveau du montant de votre pension. En effet à cet âge-là, votre retraite sera automatiquement liquidée à taux plein quelle que soit la durée d’assurance acquise.

Vous pouvez racheter des trimestres soit au titre du taux seul, soit au titre du taux et de la durée d’assurance :

- Option 1 : versement pour la retraite au titre du taux seul

Une décote (également appelée « coefficient de minoration ») s’applique au montant de votre pension de retraite si vous n’avez pas atteint le nombre de trimestres vous permettant de liquider votre retraite au taux plein[5]. Cette décote a pour effet de « minorer » le taux de liquidation de votre pension. Le rachat de trimestre avec l’option pour le versement au titre du taux seul vous permet uniquement d’atténuer le coefficient de minoration appliqué à votre pension de retraite. Ainsi, seule la décote est impactée positivement avec ce type de rachat. Cette option, moins coûteuse, vous permet donc d’augmenter le taux pour le calcul de votre pension mais pas le nombre de trimestres pris en compte dans le calcul. Son prix est compris entre 1 055 et 4 059 € par trimestre racheté.

- Option 2 : versement pour la retraite au titre du taux et de la durée d'assurance

Cette option permet d'atténuer la décote et d'augmenter le nombre de trimestres pris en compte pour le calcul de la durée d'assurance. Vous l’aurez compris, cette option est plus couteuse mais également plus efficace puisqu’elle agit positivement sur tous les paramètres du calcul de votre pension de retraite. Son prix est compris entre 1 564 et 6 015 € par trimestre racheté. Le choix entre ces deux options dépend de votre situation personnelle : votre âge, le nombre de trimestres manquants, votre situation financière, etc.

De plus, les sommes versées pour racheter des trimestres de retraite sont déductibles de vos revenus imposables, l’année du versement, sans limite de montant. En réduisant le montant de vos revenus imposables, vous diminuez votre impôt sur le revenu. Plus votre taux d’imposition est élevé, plus le gain fiscal est important.

Par exemple, si vous versez 5 000 € pour racheter un trimestre de retraite et que votre taux d’imposition est de 30 %, vous pouvez réaliser jusqu’à environ 1 500 € de gain fiscal (5 000 € x 30 %).

Attention, il s’agit d’une charge déductible de votre revenu imposable. Si vous êtes non-imposable ou que vous ne disposez que de peu de revenus imposables, cette opération ne vous apporte rien d’un point de vue fiscal.

[5] Le taux plein est de 50 %.

Bon à savoir :

La loi de financement pour la sécurité sociale 2022 permet à certains professionnels libéraux qui n’étaient pas reconnus par les caisses de retraite avant 2018 (ostéopathes, chiropracteurs, naturopathes, étiopathes, acupuncteurs, sophrologues et hypnotiseurs) de racheter toute ou partie des périodes d’activité non cotisées[6].

[6] S’ils en font la demande entre le 1er juillet 2022 et le 31 décembre 2026.

Transmettez votre entreprise dans de bonnes conditions

grâce au pacte Dutreil !

Incontournable pour transmettre votre entreprise familiale dans de bonnes conditions fiscales, le Pacte Dutreil permet aux bénéficiaires d’obtenir une exonération de droits de succession ou de donation à concurrence de 75 % de la valeur de votre entreprise, sous réserve de respecter des engagements de conservation.

Bon à savoir :

La loi de financement pour la sécurité sociale 2022 permet à certains professionnels libéraux qui n’étaient pas reconnus par les caisses de retraite avant 2018 (ostéopathes, chiropracteurs, naturopathes, étiopathes, acupuncteurs, sophrologues et hypnotiseurs) de racheter toute ou partie des périodes d’activité non cotisées[6].

[6] S’ils en font la demande entre le 1er juillet 2022 et le 31 décembre 2026.

Une entreprise peut avoir une valeur importante et si le coût fiscal de sa transmission est trop élevé, cela peut remettre en cause son existence (par exemple si la personne à qui vous souhaitez la donner n’est pas en mesure de payer les droits de donation). C’est pourquoi il a été créé le dispositif « Dutreil », qui fonctionne aussi bien pour les donations que pour les successions (les ventes d’entreprises ne sont pas concernées). Il permet, sous certaines conditions, d’appliquer un abattement de 75 % non plafonné sur la valeur de votre entreprise. Seule 25 % de la valeur reste donc taxable. Il est également possible de bénéficier d’une réduction de droits (de donation ou de succession) de 50 % sous conditions. Tout ceci réduit donc considérablement le coût de la transmission.

L’administration fiscale a récemment commenté ce dispositif favorablement. La pertinence de la mise en œuvre d’une telle stratégie est donc confirmée, et elle peut peut-être désormais correspondre à votre situation et vos objectifs. N’hésitez pas à nous contacter afin d’en savoir plus, nous sommes à votre disposition pour vous accompagner dans vos projets.

Nouveau titre

Téléchargez la lettre patrimoniale PF & Associés Conseil du 4T2021 au format PDF :u titre

Organiser - Valoriser - Pérenniser - Transmettre

Nous contacter :

Nous contacter :

Mentions légales

PF & Associés Conseils copyright® 2024